주요 국가의 LED 조명 정책 동향

An Analysis on the Policy Trends of LED-Lighting Policy in Major Countries

- 저자

- 김주성, 김강석 / ICT전략연구실

- 권호

- 28권 6호 (통권 144)

- 논문구분

- 일반 논문

- 페이지

- 192-0

- 발행일자

- 2013.12.15

- DOI

- 10.22648/ETRI.2013.J.280619

- 초록

- 세계 각국은 자국의 안정적인 에너지 공급과 저탄소 녹색성장을 위해 장·단기적인 정책을 다양하게 펼치고 있다. 그 중 고효율, 친환경 광원인 LED는 국가의 에너지 정책 추진의 중요한 부분을 차지하고 있다. LED 조명은 기존 백열등·형광등·할로겐을 대체 할뿐만 아니라 휴대전화, 자동차, BLU(Back Light Unit) 등 다양한 분야에 적용할 수 있기 때문에 시장잠재력이 크다. 본고에서는 미국, 유럽, 중국, 일본의 LED 조명산업 관련 정책을 살펴 보고 정책적 시사점을 도출하고자 한다.

Share

I. 서론

최근 LED는 1990년대 청색 LED가 되면서 총천연색 구현이 가능하게 되고 백색 LED 효율이 100lm/W이상으로 고효율화되면서 경관조명, 도로조명용 가로등, 실내조명 등에 생활 조명산업에 급속히 침투하고 있으며, 또한 초박형 소형·경량화, 장수명, 수십 나노(~10-8) 초 단위의 고속응답 속도, 광색의 시인성 및 색재현성 등은 IT, BT, NT 기술과 융합되어 의료, 농업, 환경, 디스플레이, 정보가전 등의 넓은 응용분야로 확대되고 있다[1].

LED는 고체 조명으로 환경 친화적이고, 기존의 일반 조명기구에 비하여 에너지 절약 효과가 우수하고, 장시간 사용이 가능한 반영구적인 긴 수명 등의 장점으로 인하여 세계적 관심산업이 되어 주요국 정부에서도 국가적 정책 방향을 설정하고 지원하고 있다.

미국의 오바마 행정부는 녹색산업에 향후 10년간 1,500억 달러를 투입하여 500만개의 새로운 일자리 창출을 꾀하고 있고, 유럽과 일본도 신재생 에너지 시장에서 쌓은 기술 경쟁력을 바탕으로 세계시장을 선점하고 있다[2]. 녹색 성장의 핵심산업이 LED인데, 생산 및 부가가치유발과 고용창출 등 경제적 기대효과가 매우 커서 차세대 유망산업으로 부각되고 있다.

우리나라의 경우 지난해 9월 대규모 정전사태까지 가는 등 전력수급에 어려움을 겪고 있다. 정부는 LED 조명을 전력 수급문제를 해결할 수 있는 대안으로 주목하고 에너지구조 고도화 정책과 더불어 다양한 LED 산업 육성정책을 추진하고 있다.

본고에서는 미국, 유럽, 중국, 일본의 LED 조명 산업 관련 정책을 살펴보고 정책적 시사점을 도출하고자 한다.

II. 미국

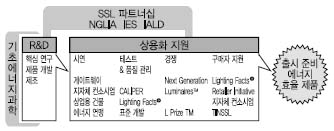

미국은 유럽, 중국, 일본과 함께 세계 LED 조명시장을 선도하고 있으며 자국 내에서 LED 조명이 차지하는 비중은 1~2%로 미미한 수준이지만 규모면에서는 세계 30%에 달하는 수준이다. 정부는 LED의 기술적·시장적 잠재력을 인지하고 국가차원의 기술전략 및 시장기반의 수요확대 프로그램을 체계적으로 추진하고 있다 ((그림 1) 참조).

2001년부터 에너지부 주도로 기존조명의 대체기술로 LED를 선정하고, 매년마다 ‘다년도 프로그램계획(Multi- Year Program Plan)’을 수립하여 기술개발 방향을 제시하고 있다. 2002년부터는 차세대조명 이니셔티브(NEXT Generation Lighting Initiative)을 수립하여, 2020년까지 200lm/W를 개발하고, 일반조명시장의 50%를 백색 LED로 대체하기 위해 매년 5,000만 달러를 투자하고 있다. 미 정부는 관련 법안과 환경청의 제품 기준 개선안을 통해 LED 전구의 사용을 적극적으로 장려하고 있으며, 대표적으로 에너지 독립안보법안(EISA 2007)을 제정해, 2012~2014년 동안 백열등을 LED와 같은 고효율조명으로 교체하는 정책을 추진하고 있다[3].

1. 다년도 프로그램 계획(Multi-Year Program Plan)

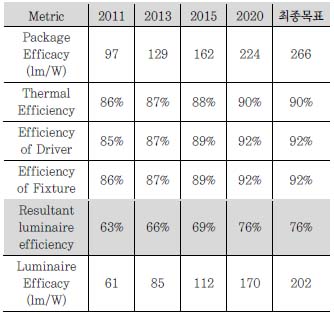

‘2012년 다년도 계획’은 2011년 주요 LED 성능을 기준으로, 향후 10년간의 LED 패키지 및 조명에 대한 성능목표와 가격목표를 제시하고 있다. 2011년에 발표했던 목표치 보다 더욱 향상된 수치를 제시하고 있어, LED분야 기술개발 속도가 전문가의 예상을 뛰어넘는 것을 보여주고 있다.

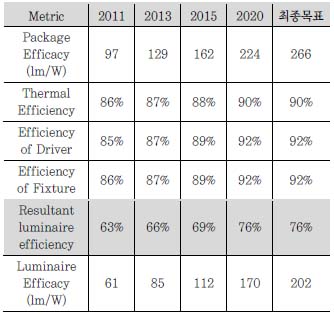

<표 1>

미국 에너지부(DOE)의 LED 조명기구 성능 목표

<자료>: DOE, Solid-State Lighting R&D: Multi Year Program Plan, 2012

LED 조명 등기구의 구체적인 효율 목표를 살펴보면, Warm White를 기준으로 2011년 현재 63%에서 2015년에는 69%, 2020년에는 76%로 향상하여, 2020년까지 상용조명제품의 효율을 202lm/W까지 높이는 목표를 제시하고 있다(<표 1> 참조).

2011년의 드라이버효율 85%, 기구효율 86%, 열효율 86%로 전체 등기구 효율 63%에서 2020년에는 드라이버효율 92%, 기구효율 92%, 열효율 90%로 전체 등기구 효율은 76%에 이를 것으로 예상하고 있다.

2. 고체조명 R&D:제조 로드맵

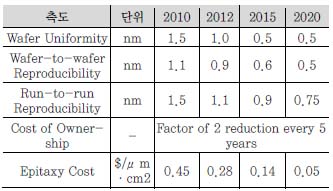

2012년에 에너지부는 ‘고체조명 R&D: 제조 로드맵’을 수립하여, LED 제조와 관련된 주요 이슈별 로드맵을 제시하였으며, 에피성장 및 기판재료 등 주요 원천기술에 대한 기술개발 목표를 수립하였다. 제조 로드맵에 따르면, LED/OLED 등 반도체 조명분야 투자 규모는 2011 회계연도(2010년 8월에 시작)에 2천 5백만 달러이며, 2012 회계연도에도 전년도와 비슷한 규모를 투자 할 예정이다.

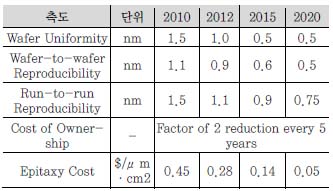

에피성장 기술은LED 효율의 한계를 결정짓는 중요한 원천기술로써, 2010년 1.5nm의 웨이퍼 균일도를 2020년 까지 0.5nm 수준으로 높이고, 그에 따른 Epitaxy비용 또한 2010년 0.45$/μm·cm에서 2020년 0.05$/μm·cm까지 낮추는 목표를 수립하였다(<표 2> 참조).

기판재료 로드맵에서는 사파이어, SiC, 실리콘 등의 재료에 대해서는 불균일 에피(hetero-epitaxial) 성장 방법을, GaN에 대해서는 균일 에피(homo-epitaxial) 성장기술을 제안하고 있으며, 다른 대안물질에 대한 연구도 강조되고 있다. LED 구조를 에피 성장하기 위해서는 고품질 기판이 필요한데, 현재 GaN LED의 경우 사파이어, SiC, GaN, Si 등이 사용되나, 단가 문제 등으로 인해 주로 사파이어 기판을 사용하고 있으며, Cree에서는 Sic 기판이 사용하기도 한다.

그밖에 웨이퍼 가공, 칩 제조, 칩 패키징에 필요한 적절한 제조장비가 부족하다는 판단하고 있다. 장비사용업체들이 자동화, 수율, 생산성, 장비 표준 등에 대해 점점 높은 수준을 요구하고 있어, 장비 제조업체와의 긴밀한 연계를 통해 이를 해결해야 한다고 명시하고 있으나, 제조장비와 관련하여 특별한 우선 순위를 제시하지는 않고 있다[3].

3. LED 보급 및 활성화 프로그램

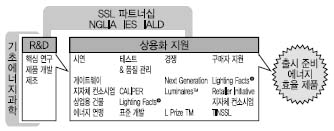

미 행정부는 에너지부를 중심으로, LED 조명의 장점을 극대화하는 연구개발과 소비자의 LED 조명에 대한 신뢰도를 높일 수 있는 인증 및 실증을 위해 Energy Star, SSL Qualtity Advocate, CALiPER 등의 시장 기반의 LED 보급 및 활성화 프로그램을 추진하고 있다[3].

1) Energy Star

2008년 9월 이후 미국 에너지부가 마련한 효율성 및 성능 기준을 충족할 경우, 일반 조명 목적 LED 제품(주택/비주택용 모두 포함)에 대해 에너지 스타 인증마크를 부착하는 제도로, 상업용과 주거용 조명을 대상으로 제품 효율로 성능을 규정하여 2009년부터 LED 조명제품에 대한 인증마크를 발급한다. 2011년부터 모든 LED 조명기구의 효율을 70lm/W로 규정하였다.

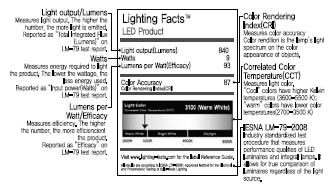

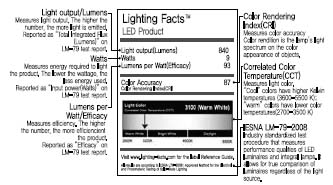

2) SSL Quality Advocate

에너지부와 차세대조명산업연맹 (NGLIA: Next Generation Lighting Industry Alliance)이 공동으로 운영하는 프로그램으로 일종의 자발적인 제조자 자기 선언 제도이다. 해당 프로그램에 참여하는 제조기업은 제품의 성능을 입증하기 위해 성능결과를 정확하고 일관성 있게 자발적으로 보고하여 이 결과를 ‘Lighting Fact Label’에 표기한다((그림 2) 참조).

3) CALiPER

시장에 유통되고 있는 제품을 샘플링하여 제조자가 표기한 LED 조명 제품의 성능과 실제 측정된 제품의 성능이 일치하는지를 측정하는 프로그램이다. 광출력, 광효율, 색온도, 연색지수, 정격전력, 열특성, 배광, 광특성 열화특성 등을 측정하며 기존 조명과의 상호 비교 분석을 통해 어느 용도의 조명 제품군이 현재 LED 조명으로 대체 가능한지를 분석하고 이를 CALiPER 웹사이트에 공개한다.

4) Gateway Demonstration Program

CALiPER 프로그램과 달리, 실내 및 실외 LED 조명 제품을 실제 장소에 설치한 후 일정기간 동안 특성을 모니터링 하면서 기존 조명과의 성능, 에너지 절감량 및 소비자가 느끼는 차이 등을 분석하는 프로그램이다. 현재 가로등, 보안등, 주차장 및 실내용 LED 조명등에 대한 결과를 공개하고 있다.

5) ASSIST(Alliance for Solid-State Illumination Systems and Technologies)

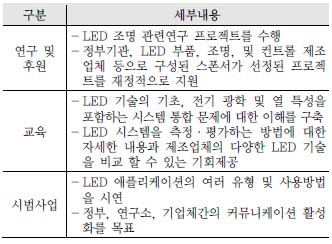

고체조명시스템 기술연합(ASSIST)은 조명연구센터(Lighting Research Center)에 의해 2002년에 설립되었으며, 주요업무는 LED 연구 및 관련정보 제공, 교육, 재정 후원이다(<표 3> 참조).

4. 기타 지원 정책

그밖에 LED 조명의 보급 증진을 위해 리베이트, 중소 기업 지원 정책, 주요 주(州)별 LED 관련 정책을 추진하고 있다.

1) 리베이트

현재 24개 주정부가 에너지 공급자 효율 향상 의무제도(EERS: Energy Efficiency Resource Standard)를 도입하여 에너지 절감 프로젝트의 확산을 가속화시키고 있다. EERS는 주정부가 전력회사에게 인구별 에너지절감 목표를 지정하고, 이를 달성하기 위하여 전력회사는 에너지 소비자에게 에너지 절감 프로젝트에 대한 리베이트 지급과 기타관련 서비스들을 제공하는 것이다[4].

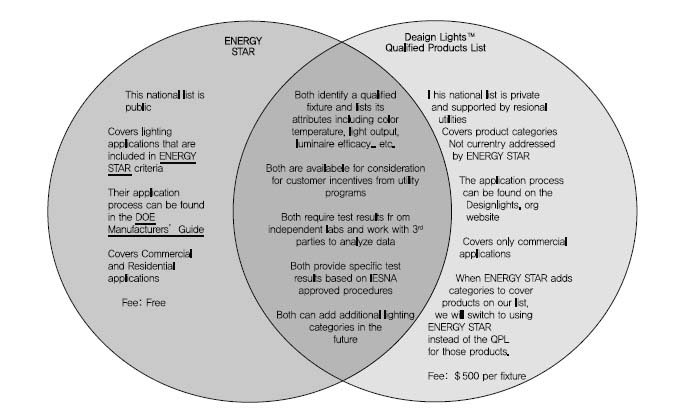

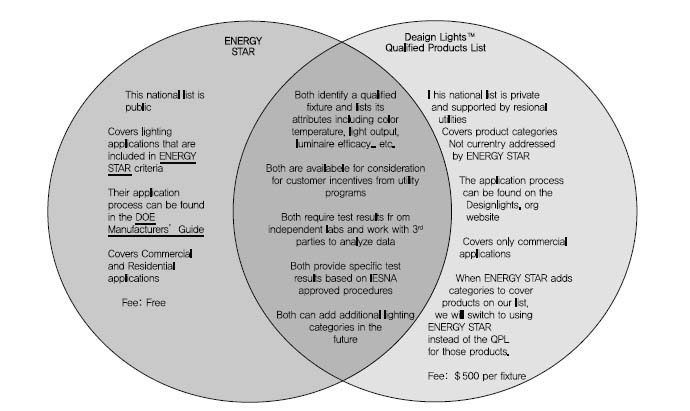

리베이트는 주로 전력회사에 의해 실시되고 있으며, 그 이유로는 전력수급이 원활치 못할 경우 영업에 상당한 지장을 받는 점, 미국 정부로부터의 요청 등이 있다. 리베이트를 받기 위해서는 Energy Star, Designlights Consortium 등의 인증을 받아야 한다. Energy Star는 CB를 데이터를 제출하고 EPA(Environmental Protecti on Agency)에 보고하는 역할을 하며, 일반 소비자들을 위한 소매 시장에 국한한다. 이와 다르게 Designlights Consortium은 전문소비자를 위한 인증이다((그림 3) 참조).

2) 중소기업 지원정책(SBIR/STTR)

미 정부는 LED기술의 사업화 및 벤처투자를 늘리기 위해 중소기업의 신기술 사업화 개발을 지원하는 SBIR (Small Business Innovation Research)/STTR (Small Business Technology Transfer)을 범부처 사업으로 추진하고 있다. SBIR은 초기 R&D부터 제품화 단계까지 개발자금을 지원하고, 정부조달 연계 및 판매 알선 등을 지원하는 중소기업 기술혁신 촉진프로그램이며, STTR은 소규모 기업 및 연구 기관 간의 협력 R&D를 통해 기술을 이전하고, 민간부문에서 상용화 될 수 있도록 지원 하는 중소기업 기술이전 촉진 프로그램이다(<표 4> 참조).

3) 주요 주(州)별 LED 관련 정책

캘리포니아는 2018년까지 가정조명의 에너지소비는 50%, 상업분야 에너지소비는 25%까지 감축토록 의무화하였으며, 네바다 주는 2007년 5월 일반용 램프에 대한 최소 효율성 기준을 25lm/watt 이상으로 규정하는 개정안을 발효하였다. 뉴욕시는 가로등을 LED 조명으로 교체 중이며 이를 위해 특별히 가로등 디자인 대회를 개최하였다. 노스캐롤라이나의 주정부는 주도인 Raleigh시의 조명을 LED 교체를 통해 ‘LED City’로 거듭나게 할 계획을 발표하였다. 텍사스에 소재한 오스틴시는 Cree사와 지역전력회사인 오스틴 에너지와 협력해 텍사스센터 주차장에 설치된 HID를 LED 투광기로 교체했으며 가로등과 시내에 위치한 호수인 ‘Lady Bird Lake’의 경관등 역시 LED로 교체할 예정이다[5].

III. 유럽연합

현재 EU의 SSL시장이 지속적으로 성장하고 있으며, 정부는 에너지 효율화를 위한 백열등의 규제 등 LED 조명 관련 정책을 시행하고 있다.

작년 기준 유럽 조명시장은 120억 유로에 달하는 것으로 평가되는데 이는 유럽 시장은 글로벌 시장 대비 30%정도 규모이다. 유럽램프제조협회(ELCF: European Lamp Companies Federation)는 2012년 LED램프 시장이 전체 시장의 14% 규모이며, 2020년까지 90%로 확대될 것으로 전망하고 있다[6].

EU국가의 가정 내에는 약 3.5백만의 전구가 사용되고 있으며 그 중 85%가 비효율적으로 전력을 사용하고 있는 것으로 추정된다. 이를 해결하기 위해 EU Directive는 단계적으로 기존 전구의 폐기 혹은 사용량 감소를 유도하고 있으며 LED 등 에너지 효율 전구사용을 권장하고 있다. 또한 도로안전을 향상시키기 위해 2011년부터 새로운 디자인의 승용차와 소형트럭에 주간 주행등(DRL: Daytime Running Lamp)의 장착을 의무화 하였다.

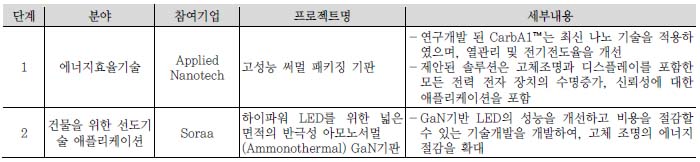

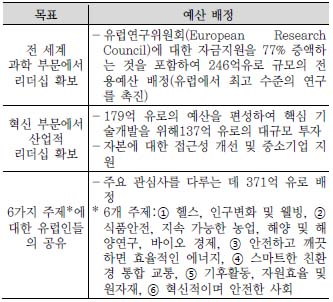

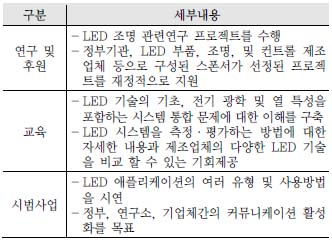

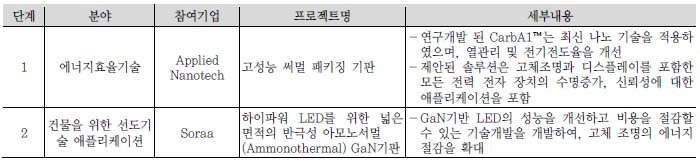

2011년 11월에는 LED 연구, 혁신 및 경쟁력을 촉진하기 위해 ‘Horizon 2020’추진 계획을 발표하였다. 이는 총 800억 유로의 예산을 투입하여 2014년부터 2020년 까지 운영하게 될 EU의 새로운 연구 혁신 프로그램이다. 집행위는 Horizon 2020의 혁신 계획에 따라 유럽 SSL 산업을 지원하며, 관련기관과 대형기업 및 중소기업의 협력을 독려할 계획이다(<표 5> 참조).

1. EU 집행위의 정책 제안 및 공공의견수렴 개최

집행위는 작년 12월 「미래를 비추다: 혁신적 조명기술 확산 가속화를 위한 녹서」를 발간해 에너지 효율화를 진작시키고자 노력해왔으며, 이후 작년 12월부터 금년 2월까지 SSL 보급 확산을 위한 공공의견수렴을 실시하였다. SSL 품질 향상을 위한 업계의 방향 제시, 시장 감시 강화와 회원국의 역할, 품질 표준 수립 필요성, 연구개발 투자방안, 유럽 내 SSL 제조 활성화 방안 등의 주제에 대해 각계각층으로부터 제안을 모집하였으며 프랑스, 독일, 벨기에, 영국, 이탈리아, 네덜란드에서, 전체 125개의 유효한 응답과 5개의 서면응답을 받았다.

설문에 참가한 응답자들은 품질(quality), 성능(performance) 을 가장 많이 언급해 두 요소의 중요성을 강조 했으며, 이어 표준(standards)의 필요성을 촉구하였다. 그밖에 높은 초기 구매비용은 소비자와 전문분야 종사자의 주된 관심사였으며, 소비자는 SSL에 대한 교육, 훈련된 시장행위자, 모든 애플리케이션 옵션에 대한 양질의 정보 등을 필요로 하였다[6].

2. 고체조명(SSL) 보급 확대를 위한 정책

SSL 제품의 품질개선을 위한 주요 수단으로는 Ecodesign( Ecodesign), 에너지 라벨(Energy Labelling), 에코 라벨(Ecolabel), 저전압 지침(Low-Voltage Directive), 조명시스템 규제(Lighting System Legislation) 또는 일반 제품 안전 지침(General Product Safety Directive), 위험 물질 제한에 관한 지침(Directives on the Restriction of Hazardous Substances), 전기 전자 설비 폐 기에 관한 지침(Directives on Waste Electrical and Electronic Equipment), 녹색 공공 조달(Green Public Procurement) 및 신규 법률 프레임워크(New Legislative Framework) 등이 있으며, 이를 정기적으로 검토하여 해당 분야의 기술 발달 및 새로운 EU 정책에 반영하고 있다.

1) Ecodesign(Ecodesign)

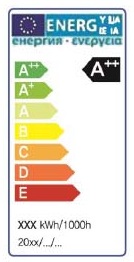

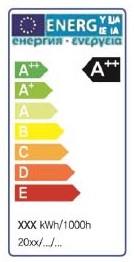

유럽 내 탄소배출감소와 에너지효율을 증진시키기 위한 규정으로, LED 조명을 판매할 때 포장에 수명 등 주요정보를 정확히 표시해야 하며 소비자의 홈페이지 접근이 자유로워야 한다는 규정이다. 2010년 개정된 ‘에너지 라벨링(Energy Labelling)제도’에는 LED를 포함한 일반 조명기기 및 가정용 조명기기를 포함했으며 기존 A등급을 A+, A++로 확장하였다. 라벨에는 공급업자 이름, 모델명 및 코드, 효율등급, 연간 에너지 소비량 등이 포함되어야 한다((그림 4) 참조)[6].

2) 저전압 지침(Low-Voltage Directive)

1997년부터 강제 적용된 저전압 지침은 특정 전압 한도를 적용해서 사용자의 안정을 보장하고 있는 제도로 2006년에 개정되었다. 공인된 인증기관을 통해 실험을 진행하며 제조자는 자체적인 안전성과 위험에 대한 대응사항 등의 제반 서류를 제출해야 한다.

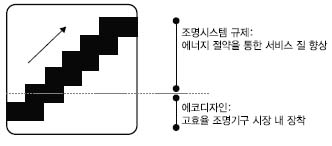

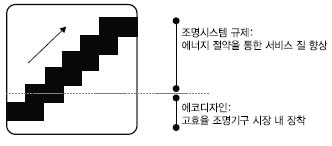

3) 조명시스템 규제(Lighting System Legislation)

Ecodesign과 더불어 유럽연합의 에너지 효율 목표를 달성하고 보다 나은 조명기구를 보급하기 위해 만들어진 제도로써, Ecodesign이 고효율 에너지 전구를 채택하는 것에 목적이 있다면 조명시스템 규제는 채택된 조명을 디자인하고 설치 및 작동하는 시스템 구축을 목표로 한다((그림 5) 참조).

4) 녹색 공공 조달(Green Public Procurement)을 활용한 도시의 SSL 선도 시장 조성

녹색 공공 조달로 보다 광범위한 도시나 건물의 에너지 효율적 조명 배치를 뒷받침할 수 있어, 상당수 회원 국들이 국가 차원에서 녹색 조달을 뒷받침하기 위한 독자적 접근법을 채택하고 있다. 그밖에 금융 기관들도 지역 차원에서 지속 가능한 에너지 투자 타당성 연구 자금을 지원하고 있다(예: ELENA 기술 지원 시설, EEE-F 유럽 에너지 효율 기금).

5) 공공 건물과 관련한 SSL 선도 시장 조성

건물 에너지 성능 지침(EPBD: Energy Performance of Buildings Directive)은 2019년까지 모든 신축 공공 건물의 에너지 소비량을 0에 가깝도록 할 것을 요구하고 있으며, 2021년까지는 모든 신축 건물로 확대될 예정이다. 회원국들은 건물의 에너지 성능과 관련한 최소 요건을 설정해야 하며, 이는 기존 비 주거용 건물 조명 시스템의 시스템 레벨 비용 최적 요건을 계산하거나 건물 차원에서 산정된 계산으로부터 해당 요건을 도출할 것을 요구한다.

3. EU 소속국가별 LED 지원정책

EU 소속의 각 국가는 국가에너지관리를 위해 조명관련 규제를 강화 하고 있으며, LED 조명보급을 위한 재정적 지원을 지속적으로 추진하고 있다.

영국의 경우 EU의 백열등 사용금지 정책에 따라 LED등 대체조명 사용을 의무화하였다. 영국정부는 2050년까지 탄소배출량을 60%까지 각축하는 목표 하에 친환경 프로젝트를 진행 중이며 지속 가능한 경제성장과 경쟁시장 내 품질향상의 일환으로 LED 전구 보급을 확대하고 있다. 이에 따라 2009년부터 런던 등 대도시의 거리신호등과 터널 내 조명을 LED로 교체하는 작업이 진행 중이다. 일부 주에서는 LED 조명을 통해 탄소량을 감소시킬 뿐만 아니라 세금절감 효과도 있음을 홍보하고 있다.

독일은 2020년까지 에너지 효율을 약 20% 증진시킨다는 목표 아래 조명기기뿐 아니라 거의 모든 분야의 법 규정과 제도적 장치를 마련해 에너지 효율 극대화를 유도하고 있다. 독일 연방교육부는 LED 및 전체 조명산업의 활성화를 위해 10개의 독일의 도시를 선정하여 각 최대 200만 유로를 지원하고 있다.

프랑스는 2009년 4월부터 에코-무이자 대출을 시행하여 1990년 이전에 설립된 건물에서 고효율 에너지 장비 및 기구로 교체할 시 해당대출을 통해 지원하고 있다. 환경 및 에너지국은 프랑스 조명클러스터(Cluster Lumière)의 계획 중 하나인 ‘CITADEL’프로그램에 총 150만유로의 예산을 투자하고 있다. 이 프로그램은 건물의 LED 사용을 촉진하기 위한 R&D 프로그램으로, ‘CSTB(French Center for Building Science and Technology)’와 프랑스의 주요조명 연구소 및 ‘Philips Lighting’프랑스 지사가 참여하여 2009년 2월부터 3년간 진행하였다[5].

IV. 중국

현재 중국의 LED 산업은 핵심기술과 산업표준의 부족, 자체 브랜드의 부족, 지방차원의 보호주의 영향 등 많은 문제점이 있지만, 앞으로의 산업 발전 가능성이 커 국가 차원에서의 전폭적인 지원이 계속될 것으로 전망되고 있다. 중국 과학기술부가 내놓은 보고서에 따르면 2015년까지 LED 업계는 5,000억 위안(약 710억 달러) 규모로 성장할 전망이다[7].

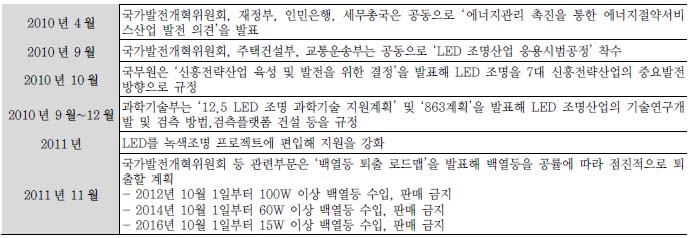

1. 중앙정부 차원의 LED 지원 정책

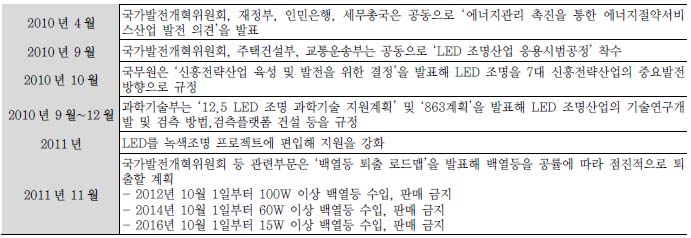

2010년, 중앙정부는 LED 조명산업을 신흥전략산업의 하나로 지정하는 한편, 산업육성을 위한 세부 정책 마련에 박차를 가하였다(<표 6> 참조) [8].

2010년, 중국공업정보화부에서는 LED 원자재, 칩 기술, 패키징 제품 검측과 테스트 등에 관한 9개의 표준화 항목을 발표하고 전국적으로 실시하는 등 LED 조명에 대한 국가 표준을 제정하였다.

2011년 11월에 국가발전개혁위원회는2012년부터 점진적으로 백열등의 생산·수입·사용을 금지하는 ‘백열 등 퇴출 로드맵’을 발표하였다. 이에 따라 2012년 10월 이후 100W 이상 백열등의 생산과 수입을 중단되며, 이를 2014년에는 60W급으로, 2016년에는 15W까지 확대 적용 예정이다.

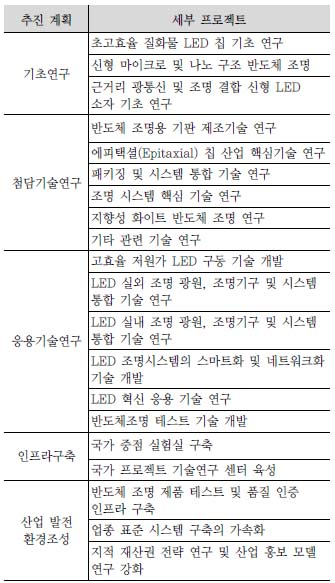

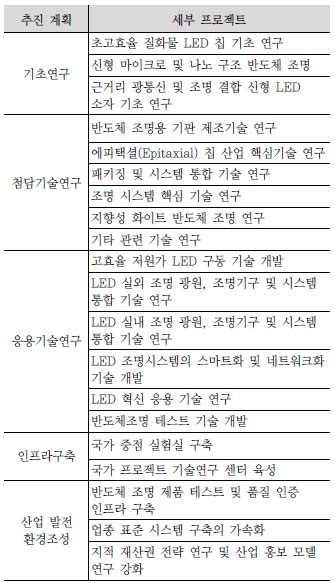

중국 정부는 2012년 7월에 ‘12.5 신흥전략 발전 규획’을 발표하였다. 이 규획은 7대 신흥산업의 중점 발전방향, 산업발전 가이드라인과 주요 임무를 제시하고 있다. 이 규획에 따르면 LED 산업을 지주산업으로 발전시키기 위해 16개 주요 기술프로젝트에 116억 위안을 정부 차원에서 투자할 계획이다. 2015년까지 반도체조명산업 육성을 위한 주요 추진 계획으로는 기초연구, 첨단기술연구, 응용기술연구, 인프라 구축, 산업발전 환경 구축 등이 있다(<표 7> 참조).

12.5 규획 기간 중 중국 내 국가급 반도체조명산업단 지가 20개가 들어서고 LED 조명산업 규모 5000억 위안을 달성한다는 목표를 제시하였다. 이는 중국 전체 조명시장의 30%에 달하는 규모이다. 2015년에는 LED 조명 보급률 30%를 목표로 하고 있다.

2. 지방정부차원의 LED 조명 보급 추진

각 지방정부는 공공부문 중심으로 재정지원을 통한 LED 조명 보급 사업을 확대하고 있다. 업계에서는 향후 3~5년간 LED 산업에 대한 정부보조금이 약 160~200억 위안에 달할 것으로 전망하고 있다.

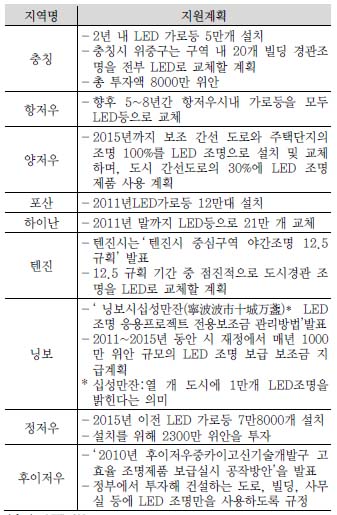

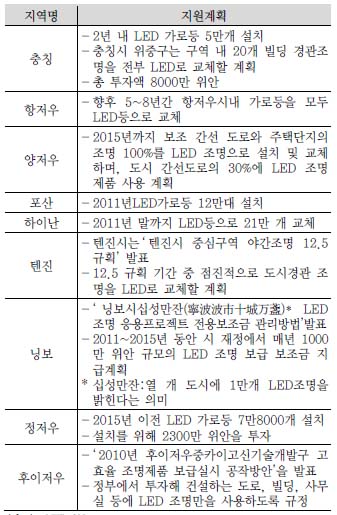

충칭시는 앞으로 2년 내 LED 가로등을 총 5만 개 설치할 계획이며 정저우시는 2015년까지 정저우시 전역에 7만 8,000개의 LED 가로등을 설치할 계획이다. 항저우시는 앞으로 5~8년 간 항저우시내 가로등을 모두 LED등으로 교체할 계획이다. 이외에도 양저우, 포샨, 하이난 등의 지방정부가 LED등 설치에 매우 적극적이다. 앞으로 장기간에 걸쳐 중국 1선 도시와 2,3선 도시의 LED 조명 수요가 대규모로 창출될 것으로 예상된다 (<표 8> 참조).

그러나 2010년 8월 설치돼 시범운영 중이던 장수성 난징시 해방로(解放路) 양측 3km에 설치된 LED 가로등 170개가 모두 고장 나는 등, 비교적 기술이 성숙한 실내 조명과 경관조명에 비해 아직 여러모로 미숙한 상태에 있는 LED 조명을 사용한 가로등 설치는 무리라는 지적도 있다.

3. LED 조명 소비촉진을 위한 재정 투입

2012년 3월, 국가발전개혁위원회는 ‘반도체 조명제품 재정보조 홍보 프로젝트’공개 입찰현장에서 정부가 400억 위안을 LED 구입에 사용하고 기업에 30%의 재정보조금을 지급함을 공표하였다[9]. 이어 10월에는 중국 정부는 첫 LED 조명 보조금 지원 사업 대상으로 선정된 39개 업체를 발표하였다. 당초 업계에서는 총 8천370만 위안(한화 약 148억원)의 보조금이 투입될 것으로 전망했지만 발표 결과 총 보조금 액수는 이보다 배 이상 많은 2억위안으로 나타났다. 보조금 혜택을 받는 총 8천 730만개 LED 조명기구 중 89%에 해당하는 7천850만개는 다운라이트와 PAR(Parabolic Anodized Reflector) 등 실내용 조명에 초점이 맞춰졌다.

또한 2012년 5월에는 에너지절약형 가전소비 촉진정책이 발표되어 7월 초부터 시행되었다. 중국 반도체조 명 공정연구개발과 LED 산업연맹(China Solid State Lighting Alliance)은 에너지절약등과 LED 조명 소비확대를 위해 중국정부가 22억 위안의 재정을 투입할 것으로 전망하였다. 보조금 지원으로 인해 2012년 중국의 에너지 절약 등 판매목표가 종래 1억 5000만 개에서 5000만 개가 늘어난 2억 개로 확대되었다. 이외에도 LED 실내조명제품 1000만 개, LED 실외조명제품 100만 대 판매 목표를 설정하였다.

V. 일본

일본 정부 또한 에너지절감과 친환경이슈를 내세워 LED 광원의 고품질화에 기반한 LED 조명 보급시장을 확대한다는 정책을 추진하고 있다. 공공기관들의 LED 조명 채용을 적극적으로 독려하는 한편 LED 조명 사용자에게 다양한 혜택을 제공하고 있다. 정부의 적극적인 육성 의지와 체계적인 정책 추진으로 인해 올해 일본의 LED 조명시장 규모는 2012년 8월에 7조 5000억 원에 달했고, 앞으로 더욱 확대될 전망이다.

일본은 10년 전부터 일본전구공업회와 일본조명기구 공업회를 통해 LED광원 및 조명의 제품, 안전규격 등을 검토하고, 충분한 시험평가를 통해 국가 LED 광원의 규격을 구비하였으며, 다른 국가에 비해 앞서 금융기관이 LED 조명 교체자금을 지원하고, 일반 기업과 소비자는 절감되는 전기료로 오랜 기간 대출금을 나눠 갚는 방식의 발전차액 지원제도를 도입하고 있다[10].

1. 중앙정부 차원의 LED 산업 육성정책

일본은 청색 LED 및 관련 LED 원천특허 보유국으로 기술 및 특허 강국으로써, 통산성을 중심으로 ‘21세기 광 프로젝트(Light for the 21st century)‘를 추진하였다 [4]. 4개 대학, 13개 업체, 1개 협회가 참여, 1998년부터 2008년까지 연간 62억엔의 사업비를 투자하여 120ℓm/W의 광원 개발을 목표로 사업을 추진하였다. 이는 최 종적으로 조명으로 사용되는 에너지의 20% 감소를 목표로 한다.

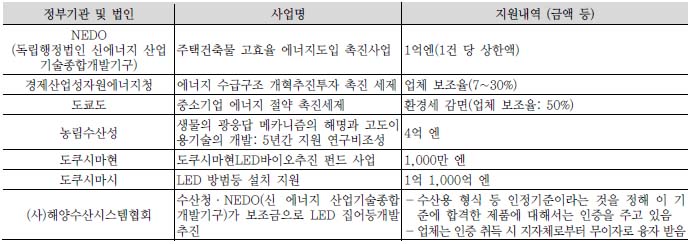

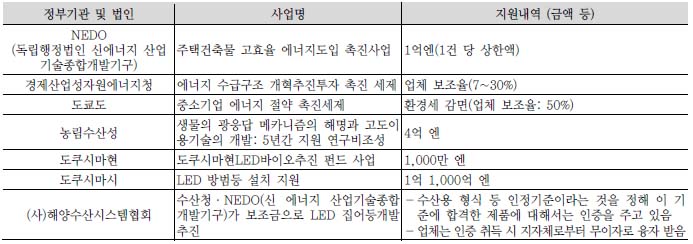

2009년 4월부터 시행된 개정 에너지 절감법에 따라 LED 개발을 지원하였다. 개정 에너지 절감법에 따라 본사나 공장, 영업소를 포함한 기업전체의 연간 에너지 사용량이 원유환산으로 연간 1,500㎘ 이상인 기업을 대상으로 연간 에너지 사용량을 정부에 의무적으로 보고해야 한다(<표 9> 참조).

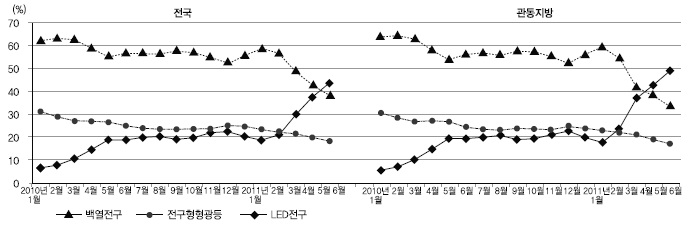

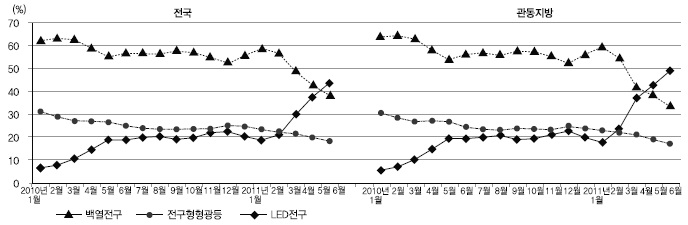

2010년부터는 친환경 가전제품(TV, 냉장고 등) 구매시 포인트 적립 및 제품 구입시 포인트를 활용을 할 수 있는 eco-point 제도를 도입하였다. 2011년 대지진 이후 동 제도를 연장하고, 2011년 4월까지 한시적으로 LED 전구는 1/2 포인트 가격으로 구매하도록 지원 등의 노력의 성과로, 2011년 6월 LED 전구 시장점유율 (42.3%)이 처음으로 백열전구 점유율(39.0%)를 추월하였다((그림6) 참조).

아울러 2012년 7월부터는 LED 조명제품(LED 램프류, LED등 기구류)에 대하여 PSE(Product Safety Electrical, 일본전기통신형식승인) 인증규제품목(특정전기용품 이외의 전기용품)으로 지정하여 보급을 확대하였다. 연간 수요 2,500만 개인 할로겐 램프는 향후 4년간 50%가 LED로 대체될 것으로 전망하며, 연간수요 1억 개인 E26 베이스 전구(백열전구, 삼파장 형광등)는, 향후 4년간 25%가 LED로 대체될 것으로 전망된다.

동년 9월에 경제산업성은 주거공간의 절전능력을 높이기 위해 ‘LED전구 에너지 절약기준’ 도입 계획을 발표하였다[11]. 이는 수요가 지속적으로 증가하는 LED 전구를 대상으로 에너지절약 성능을 높이는 기준을 마련한 것으로, 이미 가전이나 자동차 등의 분야에서는 가장 에너지절약 성능이 높은 제품을 기준으로 해 5년 정도 후엔 시판되고 있는 제품이 기준을 넘도록 요구하고 있다. 이를 통해 LED 신제품 출시에 따라 부재료나 전자회로 등을 개선될 수 있는 여지가 크다고 보고 있으며, 제도도입 5년 후엔 상품 전체의 30~40% 정도 성능이 향상될 것이라고 전망하고 있다.

경제산업성은 2012년 안에 매장에서 판매되고 있는 LED 전구의 성능을 계측함과 동시에 구체적인 에너지 절약 기준을 마련하면서, 정부와 각 성의 법률조항 개정을 거쳐 빠르면 2013년도 제도 도입을 목표로 하고 있다.

2. 지방정부 차원의 LED 조명 보급지원

도쿄 중앙구에서는 ‘자연 에너지·에너지 절약 기기 등 도입비 조성’ 제도로 해당기준을 만족하는 기기에 대해 보조금을 지급하고 있다. 1와트당 40루멘의 효율, 3 만 시간의 수명 이상의 성능을 가져야 하며 LED 조명이 포함되어있다. 주로 중앙구 내 일반 사단법인, 사업소가 있는 중소기업을 지원하고 있다. 한편 칸토우지방의 요코하마시도 ‘중소 제조업 설비 투자 등 조성제도’를 통해 에너지 소비 절감이 뛰어난 기기에 보조금을 지원하고 있다.

VI. 시사점 및 결론

지금까지 미국, 유럽연합, 중국, 일본의 LED 조명관련 정책을 살펴보았다. 이들로부터 도출할 수 있는 정책적 시사점은 다음과 같다.

첫째, 미국, 유럽연합, 중국, 일본은 모두 국가차원의 기술전략을 체계적으로 추진하고 있다. 미국의 경우 다년도 프로그램계획, 고체조명 R&D: 제조 로드맵 등을 통해 기술개발의 방향을 제시하고 있으며, 유럽연합은 Horizon2020, 중국은 ‘12.5 신흥전략 발전규획’, 일본의 경우는 21세기 광프로젝트를 통해 구체적인 기술적 목표와 전략을 체계적으로 구축하였다. 주요국 모두 현재의 LED 광원 및 조명기구의 성능과 가격으로는 향후 경쟁력 확보에 한계가 있음을 인지하고, 고효율 원천기술확보의 필요성을 강조하고 있다. 우리나라의 경우 주요국에 비해 원천기술과 표준이 취약하기 때문에 이를 확보하기 위한 국가차원의 중장기 LED산업 기술개발전략수립 및 정기적 업데이트가 필요하다.

둘째, LED 조명 보급 확대를 위한 정책에 있어서, 미국은 Energy Star, SSL Qualtity Advocate, CALiPER 등의 프로그램으로, 유럽연합은 Ecodesign, Energy Labelling, Ecolabel 등의 수단을 통해 소비자의 LED 조명에 대한 신뢰도를 높이고 있다. 일본의 경우는 일본전구공업회와 일본조명기구공업회를 통해 LED 광원 및 조명의 제품, 안전규격 등을 검토하고, 충분한 시험평가 수행하고 있다. 이는 결과적으로 민간 부분 보급을 크게 활성화시켰다. 우리나라 정부는 ‘녹색 LED 조명 보급 활성화 방안’, ‘LED 조명 2060 계획’을 통해 공공기관의 LED 조명 보급률은 성공적으로 높였으나 민간부분의 LED 등 고효율 조명 사용확대를 유도하는 데에는 다소 부진한 성적을 보이고 있다. 업계와 시장조사 업체 등에 따르면 국내 LED 조명 보급률은 4.5~4.9%에 불과한 것으로 추정된다[12]. 정부는 LED 조명 보급 확대를 위해 유통 중인 LED 조명의 사후관리와 관련된 구체적인 제도를 마련하여 소비자 인식을 지속적으로 개선해야 한다.

셋째, 중소기업에 대한 체계적 육성이 필요하다. 미국의 경우 중소기업을 위한 기술혁신 촉진프로그램, 기술이전 촉진 프로그램을 운영하며 전후방 산업을 육성하고 있다. 또한 유럽연합은 Horizon 2020의 혁신 계획에 따라 유럽 SSL 관련기관과 대형기업 및 중소기업의 협력을 지원하고 있다. 일본은 ‘자연에너지/에너지 절약 기기등 도입비 제도’, ‘중소 제조업 설비 투자 등 조성제도’를 통해 중소기업을 지원하고 있다. 우리나라의 경우 지난해 LED 조명을 중소기업 적합업종으로 지정하고, 중소기업의 조달시장참여를 독려하였다. 그러나 조달시 장에 참여하고 있는 업체 자체가 많기 때문에 경쟁이 치열하고, 다수공급자 계약제도 역시 업체 간 가격경쟁을 부추겨 중소 조명업계의 이익률을 담보해주지 못하고 있는 실정이다. 게다가 조달시장은 각종 KS, 고효율 등 많은 수수료가 소요되는 인증을 요구하는 경우가 대부분이라 중소 조명업체들의 비용부담이 적지 않다[13]. 현재 정부가 목표로 하는 공공부문의 선도적 시장창출, 설치 지원금 대폭확대 등도 중요하나, 궁극적으로 지원 대상 중소기업의 핵심역량을 제고시키는 다양한 제도적 장치가 시급하다.

용어해설

LED Light Emitting Diode의 약자로,Ga(갈륨), P(인), As(비소)를 재료로 하여 만들어진 반도체. 다이오드의 특성을 가지고 있으며, 전류를 흐르게 하면 청색, 백색, 붉은색, 녹색, 노란색으로 빛을 발함

1, 2, 3선 도시 중국 도시를 각 도시의 인구 수와 GDP 등을 기준으로 1선부터 4선까지 구분함. 1선 도시를 상하이, 베이징, 광저우로, 2선 도시를 성회와 연해도시로, 3선 도시를 기타 대중형 도시로 보는 견해가 일반적임

약어정리

ASSIST Alliance for Solid-State Illumination Systems and Technologies

BLU Back Light Unit

DRL Daytime Running Lamp

EERS Energy Efficiency Resource Standard

ELCF European Lamp Companies Federation

EPA Environmental Protecti on Agency

EPBD Energy Performance of Buildings Directive

HID High Intensity Discharge

NGLIA Next Generation Lighting Industry Alliance

PAR Parabolic Anodized Reflector

PSE Product Safety Electrical

SBIR Small Business Innovation Research

SSL Solid State Lighting

SSL Solid State Lighting

- Sign Up

- 전자통신동향분석 이메일 전자저널 구독을 원하시는 경우 정확한 이메일 주소를 입력하시기 바랍니다.