스마트미디어 이용동향

Trends of User Behavior of Smart Media

- 저자

- 김가영, 김성민 / 산업분석연구실

- 권호

- 29권 2호 (통권 146)

- 논문구분

- 창조경제 시대의 기술·시장 전망 특집

- 페이지

- 42-48

- 발행일자

- 2014.04.01

- DOI

- 10.22648/ETRI.2014.J.290205

- 초록

- 최근 스마트폰을 비롯한 다양한 스마트 기기가 확산되면서 미디어 환경 및 이용행태에 변화가 일어나고 있다. 스마트미디어화에 따라 이용자 선택형 서비스가 강화되면서, 인터넷 접속이 가능한 다양한 스마트 기기 내에서의 OTT(Over-The-Top) 서비스 이용이 증가할 것으로 보인다. 지상파, 유료방송 등 전통적인 방송시청 플랫폼에서뿐만 아니라 다수의 플랫폼과 기기를 통한 방송시청이 증가하고 있는 만큼, 이에 대한 이용행태 변화를 분석하는 것이 중요하다. 본고에서는 국내 스마트미디어 이용자의 TV를 비롯한 다양한 스마트 기기 이용행태 조사결과를 분석하여 국내 미디어 시장에 대한 시사점을 도출하고자 한다.

Share

I. 서론

최근 방송과 통신이 인터넷을 기반으로 융합되고, 스마트폰을 비롯한 다양한 스마트 기기가 확산되면서 미디어 환경 및 이용행태가 급속도로 변화하고 있다. SNS 와 클라우드 컴퓨팅의 확산, 다양한 콘텐츠 증가에 따른 빅데이터 활용도 증가, 사용자 맞춤형 서비스 증가 등에 따라 미디어의 생태계가 급변하고 있으며, 더불어 미디어 환경이 생산자에서 이용자 중심으로 변화하고 있다. 한편, 이 같은 변화는 TV 이용행태에서도 나타났는데, 일반 케이블방송이나 공중파가 제공하는 실시간방송뿐만 아니라 IPTV(Internet Protocol Television) 등 양방향 텔레비전 서비스를 통한 이용자 선택형콘텐츠(VoD: Video on Demand) 이용이 증가하고 있다.

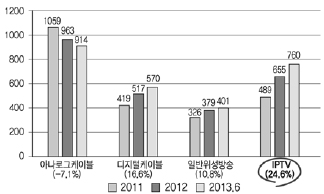

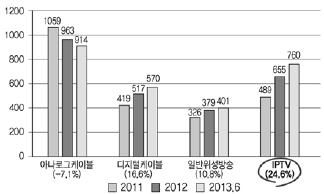

(그림1)과 같이 최근 3년간 국내 유료방송 가입자 현황을 살펴보면, 아날로그케이블 가입자 수는 감소 추세인 반면, 디지털 케이블과 위성방송, IPTV 가입자는 증가하는 추세를 보였다. 특히 IPTV 가입자 수의 경우 가장 큰 폭으로 증가하고 있었는데, 2011년 489만명에서 연평균 24.6% 성장하여 2013년 6월 760만명을 돌파하였다[1][2].

(그림 1)

국내 유료 플랫폼별 가입자 현황(단위: 만명)

※참고: 범례의 괄호 안 수치는 최근 3년간 연평균 성장률(CAGR)을 나타냄

<자료>: “2013 방송산업 실태조사 보고서,” 미래창조과학부, 2013.

또한 IPTV 가입자 수 증가와 더불어 2012년 IPTV의 VoD 서비스 이용자 수는 24만 5,146명으로 전년(7만4,538명) 대비 228.9% 증가하였다. 이 같은 양상과 함께 유료방송 사업자들이 VoD 시장에 본격적으로 뛰어들면서, CJ헬로비전과 SK브로드밴드의 2013년 VoD 매출은 전년대비 각각 77%, 146%로 상승하였다[3]. 실제로 시청률 조사업체인 TNmS가 KT의 IPTV인 올레TV 가입자의 IPTV 이용 추이를 살펴본 결과, IPTV 셋톱박스를 통한 VoD 시청횟수는 2010년 1분기 93만회에서 2012년1분기 185만회로 증가해 IPTV 가입자들의 VoD 이용은 급증하는 것으로 나타났다[4]. 한편, 국내뿐만 아니라 세계 IPTV 이용 가구 수도 '12년 4,132만명에서 연평균 14.2% 성장하여 2017년 8,036만명으로 증가할 것으로 보인다[5].

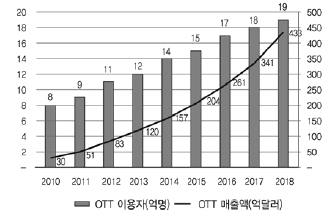

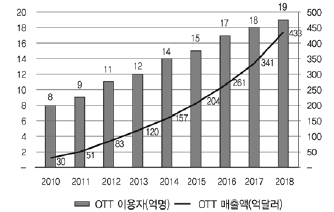

스마트미디어화에 따라 이용자 선택형 서비스가 강화되면서, TV 내 VoD뿐만 아니라 다양한 스마트 기기 내에서의 OTT 서비스 이용이 증가할 것으로 보인다. OTT 서비스란 Over-The-Top의 줄임말로, 넓은 범주에서 인터넷을 통해 다양한 동영상 및 방송 콘텐츠를 제공하는 서비스를 의미한다. 언제 어디서나 스마트폰과 같은 스마트 기기에서 원하는 콘텐츠를 시청할 수 있기 때문에 이용자가 급격하게 증가하고 있는 추세다. (그림2)와 같이 세계 OTT 이용자는 2010년 7억 9,752만명에서 연평균 9.4% 성장하여 2018년 18억 9,757만명으로 증가할 것으로 보인다. 또한 OTT 서비스 매출은 2010년 30억달러에서 연평균 29.3% 증가하여 2018년 433억달러에 이를 것으로 전망된다[6].

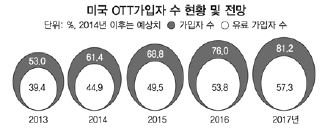

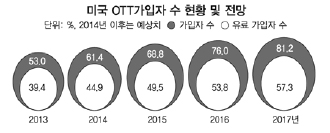

최근 미국에서는 OTT 기업인 넷플릭스의 2013년 3분기 가입자 수가 3,300만명에 이르러 미국 대표 유료 케이블방송사 HBO의 가입자 수인 2,870만명을 앞질렀으며, (그림 3)과 같이 IDC는 2017년 미국 OTT 가입자 수 가 8,100만명에 이를 것으로 전망하였다[7]. 이처럼 미국 내에서 넷플릭스와 훌루 등 OTT 기업이 다양한 양질의 콘텐츠 확보와 동시에 막강한 방송사업자로 등장하면서, 국내 미디어 시장 역시 OTT 시장의 확대와 함께 판도 변화가 예상된다.

국내에서도 지상파, 유료방송 등 전통적인 방송시청 플랫폼에서뿐만 아니라 다양한 스마트 기기를 통한 방송시청이 증가하고 있는 만큼, 이에 대한 이용행태 변화를 분석하는 것이 중요하다. 본고에서는 국내 스마트미디어 이용자의 TV를 비롯한 다양한 스마트 기기 이용행태 조사를 수행하여 국내 OTT 서비스 시장에 대한 시사점을 도출하고자 한다.

II. 스마트미디어 이용행태 조사개요

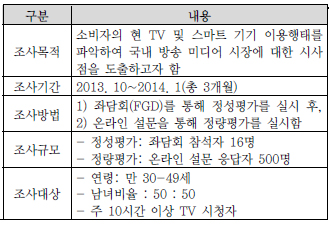

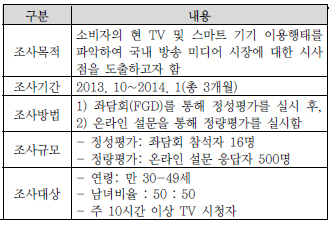

ETRI에서는 2012년 조사에 이어서 TV를 비롯한 방송 서비스 이용행태 분석을 위하여 닐슨 코리아를 통해 미디어 이용자를 대상으로 총 3개월 동안 조사를 실시하였다. 본 조사의 개요는 < 표 1>과 같다.

더불어 본고에서는 본 조사 결과와 2012년 수행한 미디어 수용도 조사결과를 비교하여 이용자 행태 변화와 추이에 대해 분석하였다.

III. 스마트미디어 이용행태 조사결과

1. 이용 기기 및 시청장소

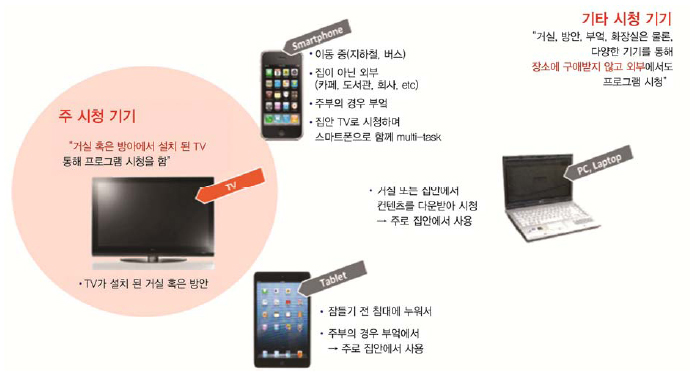

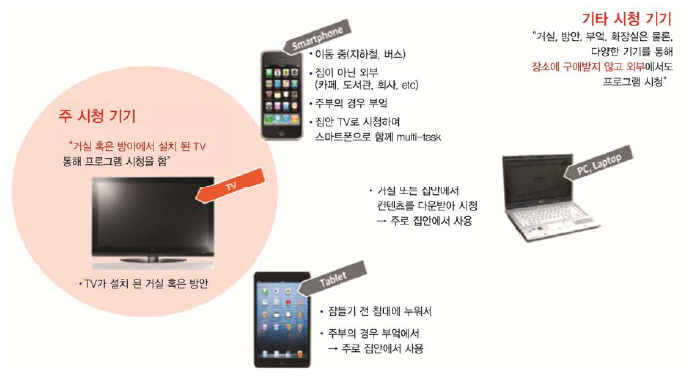

정성평가에서 방송 프로그램 시청 시 이용 기기와 시청장소에 대해 질문한 결과, 대부분의 참여자가 댁 내의 TV를 이용해 방송 프로그램을 시청하였으며, 2012년도 조사와 동일하게 장소에 따라서 다양한 기기를 적극적으로 활용하고 있었다. 스마트폰의 경우에는 이동 중이거나 외부(카페, 도서관, 회사 등)에 있을 경우, TV 시청시 세컨드 스크린으로 활용하는 경향을 보여주었다. 이밖에 태블릿PC나 노트북 등을 이용하여 장소에 구애 받지 않고 다양한 콘텐츠를 시청하는 것으로 나타났다((그림 4) 참조).

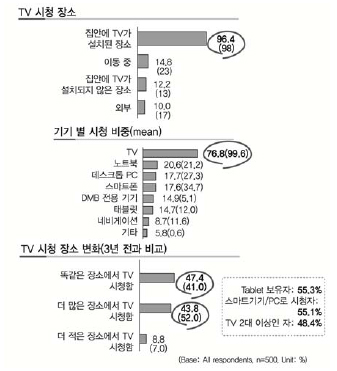

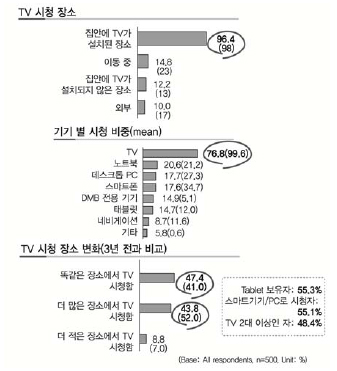

(그림 5)와 같이 정량평가에서도 역시 방송 프로그램 시청기기 및 장소를 묻는 질문에 댁 내 TV를 통해 시청(96.4%)한다는 응답이 가장 많았으며, 이밖에 장소(이동 중, 외부 등)에서는 스마트폰을 이용하여 시청한다는 응답이 가장 많았다.

기기별 시청비중은 TV가 76.8%로 대다수를 차지했으며, 노트북(20.6%), 데스크탑PC(17.7%), 스마트폰(17.6%) 순으로 이용빈도가 높았다. 한편, 응답자의 43.8%는 3년 전과 비교하여 더 다양한 장소에서 콘텐츠를 시청한다고 응답하였으며, 이 중 스마트 기기 보유자들에게 이러한 경향이 뚜렷하게 나타났다.

아직까지 방송시청을 위한 주요 경로는 TV인 것으로 나타났지만, 스마트 기기가 보급되면서 과거와 달리 다양한 장소에서 방송을 자유롭게 시청하는 등 이용행태 에 변화가 나타나고 있는 것을 확인할 수 있다. 이러한 결과로 스마트 기기를 통한 시청 비중의 합은 TV를 통한 시청 비중을 상회하고 있으며, 추후에도 지속적으로 커질 것으로 전망된다.

2. 이용 기기별 시청콘텐츠 종류 및 시청경로

스마트 기기별 특성에 따른 콘텐츠 이용 현황에 대해 알아보고자, 이용 기기별 시청 콘텐츠의 유형 및 시청 경로에 대해 조사하였다. 정성평가 결과, 이용 기기별로 시청하는 콘텐츠의 유형이나 이용방법이 다양한 것으로 나타났다. TV 시청의 경우, 지상파를 비롯하여 종편이나 전문 케이블, 유료 방송채널의 등장으로 드라마·뉴스·영화·다큐멘터리 등 다양한 콘텐츠를 시청한다는 의견이 많았다. 또한 비교적 몰입감이 높고 긴 영상 시간의 콘텐츠를 시청할 때 TV를 주로 이용하고 있었다. 실시간 방송을 놓치거나 IPTV에 아직 업데이트되지 않은 VoD 영상을 시청할 경우에는 노트북을 이용한다는 의견이 많았다. 노트북 이용자의 경우, 유튜브나 아프리카 등을 통해 스트리밍 동영상을 시청하거나 콘텐츠를 직접 다운로드 받아 시청하였다. 단편 드라마, UCC와 같이 비교적 짧은 콘텐츠를 이용할 시에는 스마트폰을 이용하는 경우가 많았는데, 이동 시 유튜브, pooq과 같은 스트리밍 동영상 앱이나 DMB(Digital Multimedia Broadcasting)를 통해 시청을 한다는 의견이 많았다. 태블릿PC로 콘텐츠를 시청하는 사람의 경우, 스마트폰이 불편하여 대신 사용한다는 의견이 있었다. 그리고 드라마나 예능, 유아용 콘텐츠, 소장 가치가 있다고 판단되는 콘텐츠를 저장하여 보는 편이 많은 것으로 나타났다.

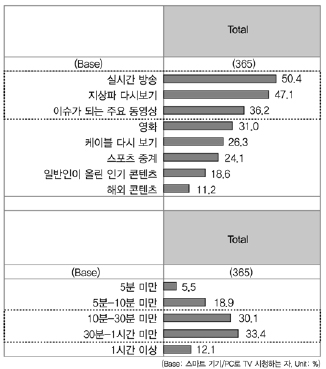

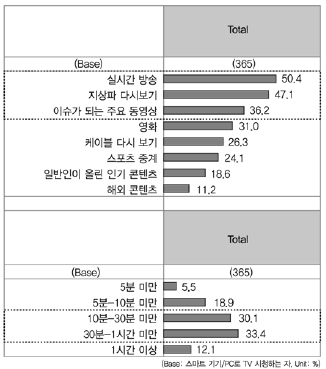

더 나아가 TV를 제외한 스마트 기기와 PC를 통한 주요 시청 콘텐츠의 종류를 정량조사한 결과, (그림 6)과 같이 주로 실시간 방송(50.4%)과 지상파 다시보기 (47.1%), 이슈가 되는 주요 단편 동영상(36.2%)을 시청하였다. 콘텐츠의 길이는 30분에서 1시간 미만(33.4%), 10분에서 30분 미만(30.1%)의 단편 콘텐츠의 이용률이 가장 많았다.

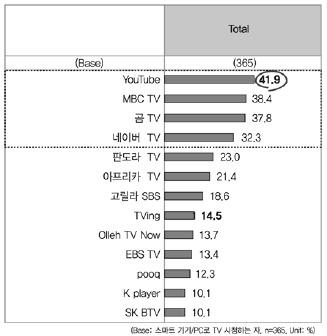

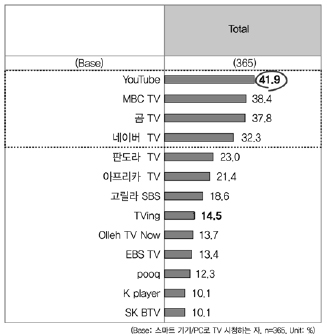

(그림 7)과 같이 최근 한달 동안 이용한 OTT 앱 및 사이트를 조사한 결과, 응답자들은 유튜브(41.9%)를 가장 많이 이용하고 있었으며, 이밖에 MBC TV(38.4%), 곰 TV(37.8%), 네이버 TV(32.3%) 순으로 이용률이 높았다. 이 같은 결과에서 볼 수 있듯이, 최근 미디어 이용자들은 OTT 서비스가 가능한 환경에서 언제 어디든지 스마트 기기를 통해 개인의 취향이 적극 반영된 콘텐츠를 자유롭게 이용하고 있었다. 앞으로도 이용자의 취향을 고려한 다양한 OTT 서비스가 증가할 것으로 보이며, 이에 따라 OTT 서비스 이용자도 꾸준히 증가할 것으로 전망된다.

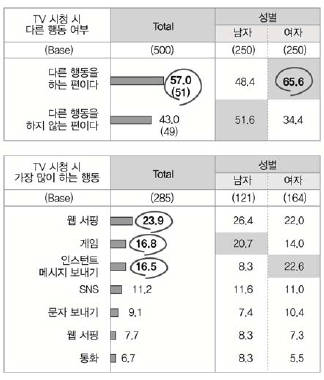

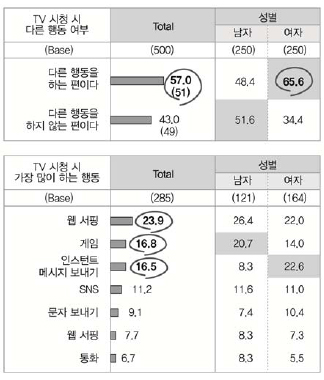

3. TV 시청 시 멀티태스킹 여부

개인용 스마트 기기의 확산이 방송 시청행태에 끼친 영향을 알아보고자 TV 시청 시 다른 스마트 기기 이용 현황에 대해 조사하였다. 정량평가 결과, 2012년 조사 당시 전체 응답자의 과반수인 51.2%보다 약간 상승한 57%가 ‘다른 행동을 하는 편이다’라고 답하였으며, 특히 여성의 경우 다른 행동을 하는 비율(65.6%)이 높았다. 다른 행동을 위해 주로 사용 하는 기기는 스마트폰이 69.5%로 노트북(10.2%), PC(9.8%) 등 다른 기기에 비해 이용 비율이 월등히 높았다. 가장 많이 하는 행동은 웹서핑이 23.9%로 가장 높았으며, 게임 및 인스턴트 메시지 보내기, SNS가 각각 16.8%, 16.5%, 11.2%를 차지하였다.

(그림 8)과 같이 작년 조사결과와 비교해볼 때, TV 시청과 동시에 개인 기기를 이용하여 다양한 멀티태스킹 행동을 하는 이용자들이 지속적으로 늘고 있어 세컨드 스크린의 중요성이 부각될 것으로 보인다.

4. 이용 기기별 시청만족도

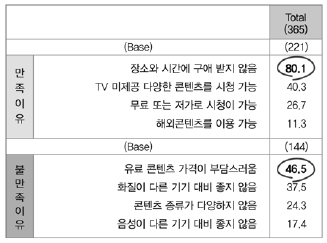

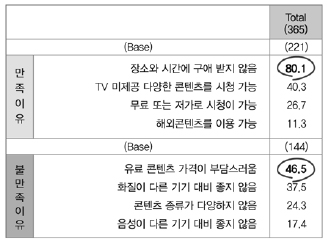

스마트 기기와 PC를 통한 콘텐츠 시청 시 만족도를 살펴본 결과, 태블릿PC(75.3%), 스마트폰(65%), PC (63.6%), 노트북(62.3%) 순으로 비교적 높은 만족도를 보여주었다. (그림 9)와 같이 만족 이유는 ‘장소와 시간에 구애 받지 않아서’가 80.1%로 가장 높았고, 이밖에 ‘TV가 제공하지 않는 다양한 콘텐츠를 시청할 수 있어서(40.3%)’, ‘무료 또는 저가로 시청할 수 있어서 (26.7%)’ 등이 꼽혔다. 반면 불만족 이유로는 ‘유료 콘텐츠 가격이 부담스러워서(46.5%)’, ‘화질이 다른 기기 대비 좋지 않아서(37.5%)’등이 꼽혔다.

IV. 결론 및 시사점

최근 스마트폰을 비롯한 다양한 스마트 기기가 확산 되면서 미디어의 환경 및 이용행태가 급속도로 변화하고 있다. 스마트미디어화에 따라 이용자 선택형 서비스가 강화되면서, TV 내 VOD뿐만 아니라 다양한 스마트기기 내에서의 OTT 서비스 이용이 증가할 것으로 보인다. 실제로 ETRI에서 수행한 방송미디어 이용행태 조사 결과, 오로지 TV를 통해 방송 시청을 하였던 과거와 달리 개인용 스마트 기기를 통해 TV 시청 시 멀티태스킹을 하거나, 장소에 상관없이 OTT 서비스를 이용하여 VoD뿐만 아니라 실시간 방송을 시청하는 행태를 보여주었다. 이러한 행태변화는 미디어 소비의 패러다임이 바뀌고 있음을 시사하고 있다. 소비자들이 보다 다양한 콘텐츠를 다수의 플랫폼과 기기를 통해 이용하고 있는 것이다. 이용자의 행태 변화와 함께 OTT 사업자와 지상파/유료방송 사업자 간 다양한 서비스 출시 양상을 보이고 있는 만큼, 국내 미디어 시장의 지각변동은 지속될 것으로 보인다.

정부측에서는 이러한 미디어 소비 행태 변화에 발맞추어 스마트미디어 산업을 육성하고 방송 시장 활성화를 위한 정책을 마련해야 할 것이다. 더불어 방송사에서 제공하는 공급자 중심의 서비스 이용 환경에서 이용자 선택형∙맞춤형 콘텐츠를 자유롭게 즐길 수 있는 환경으로 변화할수록 소비자의 만족도는 계속 높아질 것으로 보이며, 더불어 이에 대응하는 품질의 콘텐츠의 양과 질이 보장되어야 할 것이다.

용어해설

IPTV Internet Protocol TV의 줄임말로, 초고속 인터넷 망을 기반으로 제공되는 양방향 텔레비전 서비스를 의미함.

OTT Over-The-Top의 줄임말로, 넓은 범주에서 터넷을통해 방송 프로그램과 같은 동영상 콘텐츠를 제공하는 서비스

세컨드 스크린 디바이스 협업을 통해 하나의 콘텐츠를 다양한 콘텍스트로 즐기는 방식의 멀티스크린 개념임. 예를 들어 TV시청 시 스마트폰과 같은 스마트 기기로 시청 중인 TV프로그램 관련 정보를 검색하고 공유하는 것을 의미함[8].

약어 정리

DMB Digital Multimedia Broadcasting

FGD Focus Group Discussion

IPTV Internet Protocol Television

OTT Over-The-Top

VoD Video on Demand

- Sign Up

- 전자통신동향분석 이메일 전자저널 구독을 원하시는 경우 정확한 이메일 주소를 입력하시기 바랍니다.