소프트웨어산업의 특징 및 구조변화에 대한 분석

An Analysis on The Characteristics and Structural Change of Software Industry

- 저자

- 조병선, 조상섭 / 융합서비스전략연구실

- 권호

- 29권 2호 (통권 146)

- 논문구분

- 창조경제 시대의 기술·시장 전망 특집

- 페이지

- 69-78

- 발행일자

- 2014.04.01

- DOI

- 10.22648/ETRI.2014.J.290208

- 초록

- 소프트웨어산업은 대표적인 지식산업이면서 동시에 개인, 기업 및 정부에 이르는 각 경제주체의 지식창출과 활용 그리고 파급에 있어서 핵심적 역할을 하는 21세기 지식정보화 시대의 기간산업으로 다른 산업과 비교할 때 연구개발 및 지적노동의 투입이 월등히 높은 지식집약적인 고부가가치산업이다. 본 연구에서는 소프트웨어가 갖는 속성과 소프트웨어산업이 갖는 경제적 특징에 대해 살펴보고, 우리나라 소프트웨어산업의 현주소에 대한 동향도 살펴보았다. 그리고 소프트웨어산업의 구조가 어떻게 변해 왔는가에 대해 IT산업을 IT기기산업, IT서비스업, 소프트웨어산업으로 구분하여 산업연관분석을 통해 살펴보았다. 본 연구에서는 2000년, 2005년 그리고 2009년도 산업연관표를 통하여 IT산업내의 소프트웨어산업에 대한 과거 10년간 구조변화를 비교분석함으로써, 소프트웨어산업 구조변화의 분석결과에 대한 정책적 시사점을 제시하였다.

Share

I. 소프트웨어산업의 경제적 특징

소프트웨어의 속성을 OECD[1]는 비체화성, 보완성, 누적성 그리고 짧은 기술주기와 같이 네 가지로 규정하고 있다. 먼저 비체화성이란 일단 개발된 제품 및 서비스가 재생산되기 위해서 지불해야하는 비용이 거의 지불되지 않거나 매우 적은 비용이 소요되는 속성을 말한다. 보완성을 갖는 제품 및 서비스는 다른 제품 및 서비스가 필요하며, 다른 제품 및 서비스와 공진화 또한 필요로 한다. 대표적으로 소프트웨어는 하드웨어제품이 필요하며, 한 소프트웨어는 다른 보완적 소프트웨어가 필요하게 된다. 소프트웨어의 또 다른 특성은 누적적 성격이 강하게 존재한다. 완성된 그리고 최근에 개발된 소프트웨어는 초기 소프트웨어와 매우 다른 형태를 갖게 된다. 그러나 어떤 소프트웨어도 초기에 만들어진 소프트웨어로 지속됨이 없이 자기강화를 하는 누적성을 갖게 된다. 마지막으로 소프트웨어의 특징은 기술주기가 매우 짧다는 점이다. 어떤 소프트웨어도 장기간 사용되는 경우가 매우 드물며 소프트웨어제품 및 서비스의 수평적인 기술변화와 수직적 기술변화가 매우 빠르게 이루어지는 특성을 가지고 있다.

소프트웨어는 전통적으로 경제학적 분석에 기본이 되어 왔던 기존의 전통적인 재화 및 서비스와 비교할 때 네트워크 구조, 네트워크 외부성, 규모의 경제, 전환비용(switching cost) 및 잠금효과(lock-in effect) 그리고 무임승차(free riding)의 문제와 같은 특징들을 가지고 있다.

네트워크 구조란 각 단계 혹은 부문에서의 개별제품은 그 자체적인 효용을 갖기 보다는 네트워크상에서 서로 결합하여 소비자에게 효용을 창출하는 것이다. 네트워크를 구성하는 부문별 소프트웨어들은 동일한 부문 내 타 제품들과는 대체재의 관계를 갖지만 서로 다른 부문의 제품들과는 보완재 관계를 유지할 수밖에 없는 것이 네트워크 구조가 갖는 특징이다. 소프트웨어는 단독으로 사용되어서는 경제적인 가치가 존재하지 않고 하드웨어, 응용 애플리케이션, 사용자의 능력 등과 보완적으로 작용하여 하나의 시스템을 구성하여 소비되는 상품이다. Katz and Shapiro[2]는 이를 시스템경쟁(system competition)이라 칭하였다. Microsoft사에 의한 소프트웨어산업의 독점화는 바로 네트워크 특성에 근거한 지렛대효과라고 이야기할 수 있다.

네트워크 효과란 특정 네트워크를 이용하는 이용자가 증가할수록 개개 이용자의 가치(또는 효용)는 물론 네트워크의 총 가치(모든 이용자의 가치의 총합)도 급증하는 효과를 의미하는데 이를 네트워크 외부성(network externality)이라 한다[3]. Katz and Shapiro[4]는 네트워크 외부성은 직접 네트워크 외부성과 간접 네트워크 외부성의 두 종류 유형으로 구분하고 있다. 직접 네트워크 외부성은 동일 제품을 소비하는 사람의 숫자가 증가하는 것으로부터 직접적으로 초래되는 경우다. 전화나 팩스 등으로 대표되는 텔레커뮤니케이션 네트워크와 온라인 서비스, 인터넷 등이 직접 네트워크 외부성의 전형적인 사례들이다. 간접 네트워크 외부성은 보완재(complementary goods & services)의 숫자나 종류가 증가함에 따라 그 제품의 가치가 증가하는 것이다. 컴퓨터 서비스는 간접 네트워크 외부성의 대표적인 예다. 네트워크의 외부효과는 생산의 관점에서 언급되는 규모의 경제와 비교하여 수요측면에서 발생하는 규모의 경제(economics of scale)로 해석 된다. 외부효과의 반복적 특성은 수요측면에서 규모의 경제를 심화시켜 결국 시장을 독점적 구조로 만드는 원인이 된다. 전 세계적으로 OS 시장은 매우 강한 독점적 시장구조를 이루고 있으며, 응용소프트웨어의 경우 전체적으로 매우 경쟁적인 시장구조이기는 하지만 개별 소프트웨어의 경우 소수의 제품이 시장을 지배하는 것은 소프트웨어시장에서 네트워크 외부성에 기인하는 바가 크다.

규모의 경제란 소프트웨어의 생산을 위하여 대규모의 고정비용(fixed cost)이 소요되나 가변비용 및 한계비용(marginal cost)이 거의 들지 않는 특징을 의미한다. 소프트웨어는 제품이 생산되기 전 연구개발 단계에 거의 모든 투자가 집중되며, 일단 개발된 소프트웨어를 제품의 형태로 대량생산하는 데에는 대체로 복제비용 정도의 무시할만한 한계비용만이 존재한다. 규모의 경제가 존재하는 산업의 경우 독과점적인 산업구조적 특성이 발생할 가능성이 높다. 왜냐하면 규모의 경제가 존재하는 시장에서는 시장의 ‘크기’가 매우 중요한 경쟁력으로 작용하게 되어, 더 많은 사용자를 가진 제품이 품질경쟁력을 갖게 되고, 단위 생산비용이 낮아짐으로 더 저렴한 가격에 제품을 제공할 수 있는 가격경쟁력을 갖게 된다는 것을 의미한다. 따라서 후발주자가 기존 시장에 진입하기 위해서는 차별화되거나 보다 앞선 기술로 새로운 시장을 창출하는 전략이 매우 중요하다.

또한, 소프트웨어산업은 사용하는 상품을 전환할 때 가격 외에 추가적으로 발생하는 비용, 즉 소비전환 비용이 비교적 큰 산업구조를 갖고 있어 전환비용 및 잠금 효과가 존재이다. 개인 및 기업 등 소비자가 하나의 소프트웨어에서 다른 소프트웨어로 바꾸는 경우 비록 기능이 유사하다 하더라도 학습비용이 발생하고 소프트웨어가 경험재의 성격을 갖고 있어 정보의 비대칭성으로 인한 높은 전환비용이 발생한다. 이에 따라 소프트웨어는 소비자를 기존의 사용 제품에 고착시키는 잠금 효과가 작용한다.

소프트웨어 개발은 연구개발 경쟁의 성격을 가지면서도 개발된 제품은 쉽게 복사할 수 있으므로 무임승차로 인한 시장실패의 가능성을 내포하고 있다. 일반적으로 무임승차로 인한 시장실패(market failure)는 지적재산권을 보호하는 특허제도를 통해 시장실패를 해결하기 위한 제도적 보완장치를 취하고 있다. 그러나 소프트웨어의 경우처럼 네트워크 외부성이 있을 때에는 이러한 특허제도가 경쟁기업들 간에 발생하는 네트워크 외부성을 차단하여 기업의 이윤과 소비자의 효용을 떨어뜨릴 가능성이 매우 높다. 특허제도를 도입하게 되면 호환성을 가진 경쟁기업들 간에 나타나는 수요의 외부효과가 사라지게 된다. 따라서 소프트웨어산업은 무임승차로 인한 기술개발의 인센티브 저하 문제와 지적재산권 제도로 인한 호환성의 제한으로 감소하는 소비자 효용의 문제를 동시에 고려한 새로운 정책적 대안모색이 매우 중요한 이슈이다.

II. 소프트웨어산업의 현 주소

소프트웨어란 ‘컴퓨터·통신·자동화 등의 장비와 그 주변 장치에 대하여 명령·입력·처리·저장·출력·상호작용이 가능하도록 하게 하는 지시·명령(음성이나 영상정보 포함)의 집합과 이를 작성하기 위하여 사용된 기술서 및 기타 관련 자료’라고 정의 되고 있으며, 소프트웨어산업은 소프트웨어의 개발· 제작·생산·유통 등과 이에 관련된 서비스 및 정보시스템의 구축·운영 등과 관련된 산업이라고 정의 되고 있다(소프트웨어산업진흥법 제2조). 그러나 지식정보화 사회에서 IT산업이 타산업의 생산성과 효율을 향상시키는 수단으로 역할이 강조되어 오다, 창조사회에서 IT는 산업, 복지, 교육, 문화 등 경제사회 전 영역에 투입되어 새로운 서비스를 창출하는 핵심동력으로 강조되기 시작하였고, 특히 IT산업 중에서도 소프트웨어산업은 창조경제에서 핵심적 역할을 수행할 것으로 기대되었다.

상상력과 창의력 실현의 도구인 소프트웨어가 창조경제의 핵심방향으로 부상하는 가운데 소프트웨어는 창의력·상상력 기반의 창조지식 창출 도구인 동시에, 제품 고도화와 서비스 혁신의 핵심가치로 新패러다임 견인의 주역으로 등장하였다. 특히 C-P-N-D의 가치사슬 간 연계가 강화되면서 소프트웨어는 그 한가운데 있으며, 소프트웨어경쟁력을 갖춘 기업이 IT시장을 주도하는 추세로 변화하고 있다. 이를 반영하듯이 시가총액 세계 100대 기업 중 소프트웨어기업 비중이 ‘90 15%에서 ‘12 37%로 급격하게 변화하고 있다. 국외 시장변화와 달리 국내 소프트웨어의 글로벌 경쟁력, 新성장모델 주도는 여전히 미흡하게 발전하고 있다. 먼저 세계 소프트웨어시장(1.3조불, ‘12)은 반도체의 4배, 자동차의 1.5배로 매우 큰 시장임에도, 특정국가에 종속(미국-패키지소프트웨어, 독일·일본-임베디드소프트웨어)이 두드려지고 있으며, 소프트웨어기업의 영세성, 핵심 소프트웨어기술 경쟁력 약화 등으로 국내 기업의 글로벌 진출은 아직 초기 단계에 머무르고 있다. 이를 뒷받침하듯이 매출액 10억원 미만의 중소 소프트웨어 기업이 전체 소프트웨어기업의 과반(50.2%)을 차지하고 있으며, 세계 500대 소프트웨어기업 중 국내 기업은 티맥스소프트(295), 핸디소프트(306), 안철수연구소(309), 더존비즈온(310)에 4개에 불과(IDC, 2013)하다. 또한 기술격차가 운영체제(OS)는 3.27년, 빅데이터 2.63년, 인공지능 1.98년으로 세계적인 소프트웨어국가나 기업에 비해 상당한 격차가 있는 것으로 나타났다[6].

소프트웨어산업이 국민경제에 미치는 영향을 보면(<표 1> 참조), 2012년 우리나라 실질경제성장율이 2.0%인데 반해 소프트웨어산업 GDP는 전년대비 5.3%의 성장세를 지속하는 것으로 나타났으며, 소프트웨어산업 명목 GDP는 17.8조 원으로 그 비중은 1.4%에 불과하지만 소프트웨어산업의 GDP성장기여율은 3.5%로 높게 나타났다.

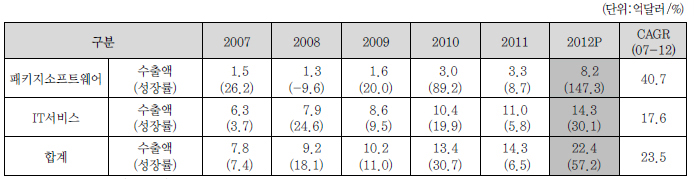

산업분류상 소프트웨어산업은 패기지소프트웨어와 IT 서비스로 나누며, 광의로 해석 시 임베디드소프트웨어를 포함하는 개념으로 사용된다. 세계 소프트웨어시장은 전년대비 4.3% 성장한 1조 200억 달러 규모이며, 한국은 98억 달러 규모로 세계시장 대비 국내시장 규모가 1.0%에 불과하며(2012년 기준), 패기지소프트웨어의 경우 0.8%에 불과하고, IT 서비스의 경우 1.0%를 차지하며, 광의의 개념으로 임베디드소프트웨어 포함 시, 세계시장 대비 국내시장 규모는 2.2%로 증가(임베디드소프트웨어의 국내 비중은 10.6%임)한다(<표 2>, <표 3> 참조).

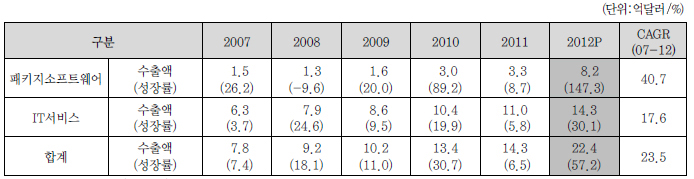

2012년 국내 소프트웨어산업 수출규모는 전년대비 23.5% 증가한 22.4억 달러에 이르며, 패키지소프트웨어의 경우 보안업체들의 수출지역 확대와 시스템통합(SI) 업체들의 솔루션 기반 사업확대로 전년대비 147.3% 증가한 8.2억 달러에 이른다. IT서비스의 경우 소프트웨어진흥법의 발효로 인한 대형 IT서비스 업체들의 해외진출 본격화로 전년대비 30.1% 증가한 14.3억 달러에 이른다(<표 4> 참조).

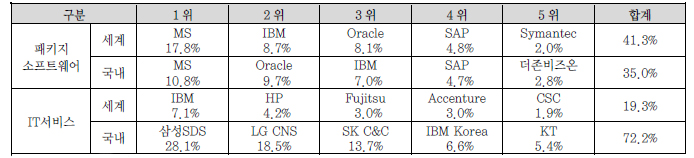

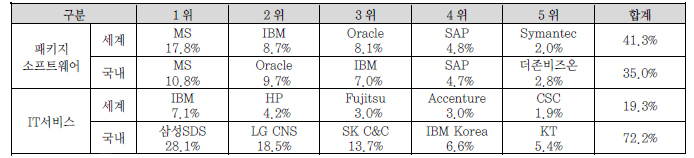

소프트웨어시장의 상대적 규모를 보면, 세계 패키지소프트웨어 시장은 423조원(2012년 기준)으로 휴대폰 시장의 1.5배(279조원), 반도체 시장의 1.2배(361조원)에 이르며, 국내 패키지소프트웨어 시장은 3.5조원(2012년 기준)으로 세계시장 대비 0.8%에 불과하며, 패키지소프트웨어기업 중 매출이 300억 초과하는 기업이 44개에 불과하고 전체 2,180개의 패키지소프트웨어기업 중 50%에 이르는 기업은 연 매출 10억원 이하이다. 또한 패키지소프트웨어기업 중 상위 5사가 세계시장의 41.3%를 차지하며, 국내시장에서는 상위 4개 다국적기업이 32.2%를 차지하고 있고, IT 서비스의 경우 상위 5사가 세계시장의 19.3%를 차지하고, 국내시장은 산업의 특성상 국내 상위 3개사 60.3%를 차지하고 있다(<표 5> 참조).

또한, 소프트웨어 산업범위가 지속적으로 확대되고 있는데 이는 지식화, 지능화 추세에 따라 산업, 과학, 사회 전반에 걸쳐 소프트웨어의 활용이 확대됨에 따라 新소프트웨어시장으로 확대되는 것을 의미한다. 전통적으로 소프트웨어 산업을 독립형(패기지소프트웨어), 중간재(임베디드소프트웨어), 부속형(IT서비스)으로 나누었으나, 소프트웨어가 지적자산과 접목하여 기존 산업의 고부가가치화, 산업 간 융합을 통한 산업경쟁력 강화, 그리고 산업, 과학, 사회 전반에 걸쳐 활용되면서 새로운 거대 新소프트웨어산업을 창출하면서 소프트웨어산업은 지식집약적 고부가가치산업으로 새로운 성장동력으로 부상하고 있다.

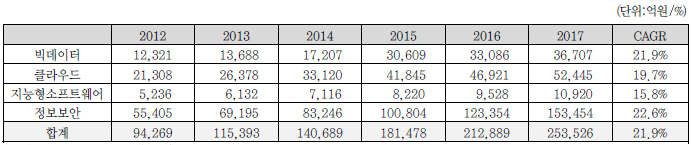

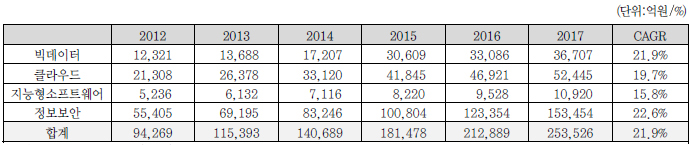

新소프트웨어산업은 기존의 IT서비스와는 달리 실시간으로 발생하는 대용량 데이터를 분석하는 빅데이터, 하드웨어와 소프트웨어 자원을 가상화하여 서비스를 제공하는 클라우드, 각종단말기에 음석 등이 인식되는 지능형소프트웨어, 기존의 정보보안을 넘어서 타산업과의 융합을 통한 융합보안으로 확대되고 있다. 이외에도 자연스런 UI/UX 기술 및 가상 및 증강현실을 제공하는 실감소프트웨어, 웨어러블 컴퓨팅, 의류형/신체부착형 컴퓨팅과 같은 휴먼/미래 컴퓨팅, 기존의 응용소프트웨어의 기능이나 성능을 고도화하거나 혁신적 개념의 소프트웨어나 앱으로 발전시키는 응용고도화 소프트웨어, 스마트기기에 내장되어 구동하는 기기내장형 소프트웨어 분야 등으로 발전하고 있다. <표 6>은 이러한 新소프트웨어산업에 대한 시장전망을 정리한 것이다.

III. 소프트웨어산업 구조분석

1. 구조분석 방법론

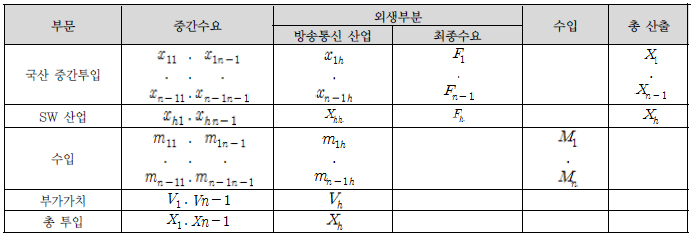

한 나라의 경제에서 특정 산업의 지위 및 역할을 분석하는 데 중요한 분석도구로 산업연관표가 활용되고 있다. 한 나라의 경제가 여러 산업의 연관구조를 바탕으로 이루어져 있다는 관점에서 산업연관표의 유용성은 일찍이 중농주의 학파의 쿤네(Quesnay)가 국가경제의 작동을 설명하기 위하여 경제행위에서 자연법적 철학을 적용한 경제표(The Tableau Economique)에서부터 발전하였다 그러나 산업연관표를 보다 정교한 분석방법론으로 발전시킨 레온티에프[9]는 여러 산업간의 연관구조를 바탕으로 하는 산업연관표작성 및 분석방법을 적용하여 미국산업의 투입 및 산출구조에 파악함으로써 핵심적 경제분석방법론으로 발전하였다.1)

본 연구에서는 기존 산업연관분석방법론으로 많이 활용되는 산업연관표의 거시적 정보를 이용하여 우리나라 소프트웨어산업의 장기간 산업구조변화분석을 실시하고자 한다. 특정산업의 구조변화는 비교적 장기에 걸쳐서 진행되기 때문에 2000년도, 2005년도 그리고 2009년도의 산업연관표를 이용하여 산업효과를 측정하여 비교하였다.

산업연관분석은 분석단위인 1년간 투입과 산출의 관계가 일정하다는 가정에서 산업수요의 변화에 대한 각 산업의 생산활동에 미치는 영향을 측정하는 분석방법이다. 산업연관 분석관점에 따라서 생산유발효과, 부가가치유발효과 그리고 고용유발효과를 측정하여 시간별 그리고 산업별로 측정계수를 비교하는 일반 균형방법이다[11].

본 산업연관 분석모형을 설명하기에 앞서 몇 가지 산업연관표의 활용방법에 대한 유의사항이 존재한다. 먼저 산업연관 분석방법에는 여러 가지 분석방법이 존재한다. 이 분석방법에는 수요형, 공급형 그리고 혼합형이 제시되고 있다[12]. 둘째, 산업부분의 분류가 산업연관표마다 다르게 제시될 수 있다. 한 예로 2000년도에 404 부분이 제시되었으나, 2005년도에는 403 부분이 제시되었다. 따라서 이를 재분류하고 통합하는 작업이 중요하다. 셋째, 산업연관표의 실측표와 연장표의 차이이다. 실측표는 직접 자료를 추계하여 작성하나, 연장표는 실측표에 근거하여 몇 가지 기법을 이용하여 확정한다. 우리나라의 경우에 연장하는 방법으로 RAS방식을 이용하고 있다.2)

본 연구에서는 소프트웨어산업을 외생화하여 산업연관 효과를 분석하였다. 이 분석방법의 장점은 소프트웨어산업을 외생화함으로써 소프트웨어산업에서 발생하는 직접효과와 타 산업의 파급을 말하는 간접효과를 측정할 수 있다는 것이다. 따라서 이러한 외생화 분석방법은 소프트웨어산업의 생산 활동증가에 따른 다른 산업의 파급효과를 측정하기 알맞은 분석방법이다.

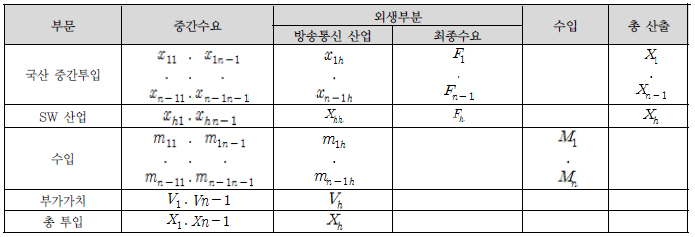

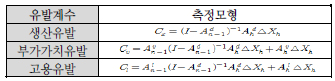

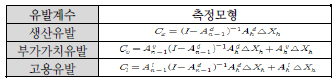

<표 7>의 외생화 산업연관표 분석모형을 이용하여 소프트웨어산업의 생산량 변화에 따른 생산유발, 부가가치유발 그리고 고용유발계수를 측정할 수 있다. 소프트웨어산업의 생산량이 1단위 더 추가적으로 증가함에 따라서 각 생산, 부가가치 그리고 고용이 얼마나 증대하는지를 보여주는 유발계수는 <표 8>과 같이 측정된다.

여기서 Ad는 투입계수행렬을 나타내며, Av는 부가 가치계수행렬을 그리고 Ai은 고용계수를 말한다.

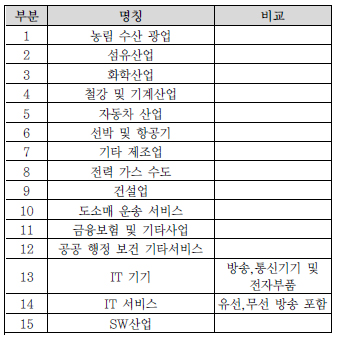

다음으로 소프트웨어산업의 구조변화분석을 위하여 404 또는 403부분을 IT산업과 기타 산업으로 재분류하였고, 다시 IT산업은 IT기기, IT서비스, 그리고 소프트웨어산업으로 나누어 15개 산업으로 재분류하여 통합하였다. 따라서 <표 9>는 15개 산업구성을 다음과 같이 분류하였다.

2. 소프트웨어산업 구조변화

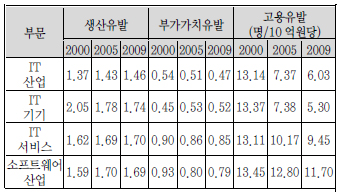

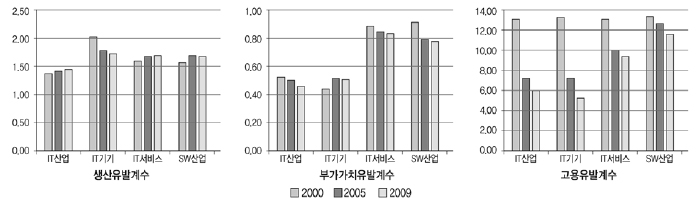

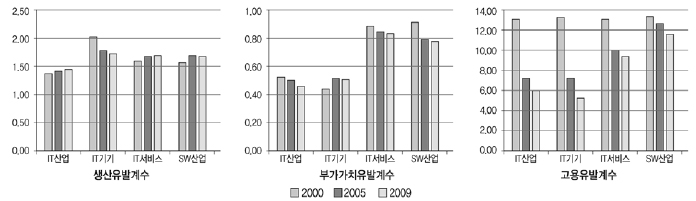

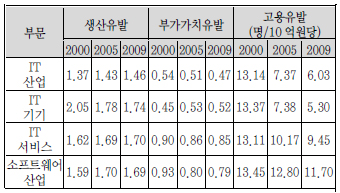

소프트웨어산업의 구조변화를 보기 위하여 IT산업을 IT기기, IT서비스, 그리고 소프트웨어산업으로 구분하여 생산유발계수, 부가가치유발계수 그리고 고용유발계수를 구하여 그 변화를 <표 10>과 같이 나타냈으며 이를 (그림 1)로 정리하였다.

먼저 전체 IT산업의 경우에 생산유발계수는 2000년도에 1.37에서 2005년도에 1.43, 2009년도에 1.46으로 증가하였다. 이는 IT기기부문의 생산유발계수의 감소세에도 불구하고 IT서비스와 소프트웨어산업에서 생산유발계수의 증가에 기인한다. 특히 소프트웨어산업에서 생산유발계수가 2000년도에서 2005년도에 큰 폭으로 증가(1.59 → 1.70)하였고, 2009년도에도 구조변화를 유지한 것을 알 수 있다.

다음으로 부가가치유발계수를 보면 전체 IT산업의 경우에 2000년도에 0.54에서 2005년 0.51, 2009년도에 0.47로 감소하였다. 이는 IT기기산업의 부가가치유발계수는 큰 변화를 보이지 않는 가운데 IT서비스와 소프트웨어 부문에서 부가가치유발계수가 지속적으로 감소한 것에 기인한다. 이러한 부가가치유발계수감소의 주요한 원인은 해외부분에서 수입증대가 발생하였기 때문으로 분석된다.

10억원당 고용유발계수는 IT산업에서 2000년도에 13명에서 2005년도에는 7명으로 크게 감소하였고 2009년도에는 더욱 감소하여 6명을 나타냈다. 이러한 감소원인은 IT산업의 고도화에 따른 빠른 자본심화(Capital Deepening)가 진행되고 있으며, 자본심화로 인한 수입증대로 인한 부가가치 감소를 동반하게 된 것으로 분석된다. IT산업에 대한 세 분류 즉 IT기기, IT서비스, 그리고 소프트웨어산업의 고용유발계수 감소율을 보면 IT기기> IT서비스> 소프트웨어산업 순으로 나타나며, 소프트웨어산업의 경우 2000년도에 고용유발계수는 13명에서 2005년도 13명, 2009년12명으로 그 감소폭이 IT기기나 IT서비스에 비해 훨씬 적게 나타나고 고용유발효과도 타 산업 대비 상대적으로 큰 것으로 분석되었다.3)

우리나라 IT산업에 대한 전체적인 구조변화는 결과적으로 생산유발계수가 점진적으로 증가함에도 불구하고 부가가치유발계수와 고용유발계수가 감소하였고, 특히 고용유발계수의 경우 큰 폭으로 감소하였다. 이는 IT산업이 국민경제에 대한 IT산업의 핵심역할에 부정적인 인식을 심어줄 수 있다. 따라서 미래 지속적인 IT산업의 발전을 위해서는 IT산업의 자체 부가가치창출능력을 높이고, 고용증대방안을 위한 적극적인 정책수단이 필요하다고 볼 수 있다.

IT기기산업의 경우 생산유발계수는 점진적으로 감소하였고 부가가치유발계수는 증가하였으나, 고용유발계수의 경우 큰 폭으로 감소한 것으로 나타났다. 이는 IT기기산업이 중간재에 대한 국산화율이 낮아 수입유발 비율이 높고, 부품 소재의 해외의존도가 여전히 높기 때문에 부가가치유발계수가 상대적으로 낮아 경제파급 효과가 하락할 우려가 있는 것으로 해석된다. 또한 IT서비스산업의 경우 생산유발계수는 점진적으로 증가하였으나, 부가가치유발계수는 감소하였고, 고용유발계수도 큰 폭으로 감소한 것으로 나타났다. 이는 IT서비스산업에 대해서 고용증대를 위한 적극적인 대책이 필요하다는 것으로 해석할 수 있다.

반면에 소프트웨어산업의 경우 생산유발계수가 점진적으로 증가한 반면, 부가가치유발계수는 감소하고 고용유발계수의 경우 타 IT산업에 비교하여 상대적으로 적게 감소하였다. 소프트웨어산업에 있어 부가가치유발계수가 하락하는 주요 원인은 해외 소프트웨어 로열티 지급 등 수입 제품 의존도가 타 산업에 비해 높기 때문인 것으로 보인다. 소프트웨어산업이 최근에 들어 수출이 크게 증대하면서 생산유발효과 효과가 증대하고, 중소기업을 중심으로 한 고용유발효과가 타 산업 대비 높은 것으로 나타났다.

요약하면 우리나라의 IT산업은 IT기기산업의 수출을 통해 빠르게 성장하며 새로운 일자리 창출을 통해 우리 경제를 이끌어 왔으나, IT기기산업이 중간재 수입 의존적인 산업구조와 기술구조를 갖고 있어 단위 생산당 국내경제 파급효과가 점진적으로 떨어지고 있으며, IT서비스나 소프트웨어산업에 비해 상대적으로 더 심하게 그 현상이 나타나는 것으로 보인다. 따라서 IT산업의 경제적 파급효과를 높이기 위해서는 IT기기 산업에 대한 생산유발효과를 제고하기 위한 정책을 유지하면서 상대적으로 부가가치유발효과가 높은 IT서비스나 소프트웨어산업에 집중할 필요가 있으며, 특히 고용유발효과가 높은 소프트웨어산업에 대한 고용확대 정책이 필요한 것으로 보인다.

IV. 시사점

본 연구에서 살펴본 분석방법은 산업연관표에 의한 특정 산업구조분석을 거시적이고 포괄적 산업의 투입(Input)과 산출(Output)정보를 정리한 산업연관표에 의한 산업구조변화 추이분석으로 적용해보았다. 특히 본 연구결과는 장기적인 산업발전이라는 관점에서 미래 해당 산업구조변화에 대한 진화방향을 파악할 수 있기 때문에 중요한 산업구조분석으로 의의가 존재한다.

본 연구에서는 2000년, 2005년 그리고 2009년도 산업연관표를 통하여 IT산업, 특히 소프트웨어산업에 대한 과거 10년간 구조변화를 비교분석하였다. 가장 중요한 분석결과는 우리나라 IT산업구조가 생산유발계수에서는 점진적으로 증대하였으나, 부가가치창출 및 고용유발에서는 취약한 구조로 변화하고 있었다. 이는 IT산업이 수출을 통해 빠르게 성장하며 새로운 일자리를 창출하는 등 우리 경제를 이끌어 오는 핵심 성장동력이었으나, 중간재 수입의존적인 산업구조와 기술구조로 단위 생산 당 국내경제 파급효과가 점진적으로 떨어지는 현상을 보이고 있다는 것이다. 반면에 소프트웨어산업의 경우 생산유발계수가 점진적으로 증가한 반면, 부가가치유발계수는 감소하고 고용유발계수의 경우 타 IT산업에 비교하여 상대적으로 적게 감소하였다. 이는 소프트웨어산업이 최근에 들어 수출이 크게 증대하면서 생산유발효과 효과가 증대하고, 중소기업을 중심으로 한 고용유발효과가 타 산업 대비 높은 것으로 나타났다.

산업구조변화의 분석결과에 기초하여 정책적 시사점을 간단하게 제시하면, 미래 바람직한 기술 및 산업 정책방향은 기술적으로 해외 수입의존도가 높은 제품 및 서비스에 대한 기술개발이 필요하다. 2000년도부터 증가하고 있는 해외기술 의존도는 국내 IT산업의 부가가치 창출능력을 약화시키고 있다. 또한 산업정책적 측면에서 대기업 중심의 IT산업구조를 중소기업 중심으로 전환함으로써, 부가가치창출과 고용증대에 핵심적 역할을 할 수 있는 정책수단이 필요하다고 본다.

이를 위해서는 IT기기산업의 성장 한계를 방지하고, IT서비스업의 새로운 성장축을 마련하기 위해 소프트웨어와 하드웨어를 융합해 새로운 고부가가치 제품 및 서비스를 확립하는 방향으로의 정책을 마련해야한다. 정부도 소프트웨어를 한 분야로 떼어내어 육성, 지원하는 것도 중요하지만 전통산업의 혁신이라는 차원에서 소프트웨어와의 융합활성화로 지원정책의 방향을 잡아 IT기기산업과 서비스업의 고부가가치 융합기술을 개발하는 기술정책이 필요하다.

각주

Katz, L. Michael, and Shapiro, “Systems Competition and Network Effects,” J. Economic Perspectives , vol. 8, no. 2, 1994.

W. Leontief, “Quantitative Input-Output Relations in the Economic System of the United States,” Review of Economics and Statistics, vol. 18, 1936, pp. 105-125.

L. K. Michael and C. Shapiro, “Network Externalities, Competition, and Compatibility,” American Economic Review, vol. 75, no 3, June 1985.

- Sign Up

- 전자통신동향분석 이메일 전자저널 구독을 원하시는 경우 정확한 이메일 주소를 입력하시기 바랍니다.