그린ICT 산업의 VC투자 동향과 시사점

Trends and Implications of Venture Capital Investment in Green Information and Communication Technology

- 저자

-

최새솔지능화정책연구실 saesol.choi@etri.re.kr 서혜진부경대학교 시스템경영안전공학부 hjsora@naver.com

- 권호

- 37권 4호 (통권 197)

- 논문구분

- 지능화융합 기술 및 정책

- 페이지

- 1-10

- 발행일자

- 2022.08.01

- DOI

- 10.22648/ETRI.2022.J.370401

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.- 초록

- As the response to climate change becomes a more pressing global issue, so do expectations for climate change in the green information and communication technology (ICT) industry and the possibility of solving environmental problems through ICT. However, because the green ICT industry is still in its early stages, there is little research on it. Understanding the startup ecosystem in the industry is helpful for recognizing innovation trends in emerging technologies such as green ICT. In this regard, this paper investigates the current state and characteristics of the green ICT ecosystem and presents implications based on an examination of startup venture capital investment trends and submarket identification in the green ICT industry as emphasized by the carbon neutrality paradigm shift. The analysis included 4,807 companies and 3,990 funding records, as well as exploratory data analysis and “k-means” clustering techniques.

Share

Ⅰ. 서론

최근 기후변화 대응이 전 지구적 문제로 인식되면서 우리나라를 비롯한 주요국들은 잇따라 탄소중립 비전을 선언하고, 탄소 절감 목표를 강화하고 있다. 이러한 변화 요구와 인공지능(AI: Artificial Intelligence), 빅데이터 등 ICT 혁신을 통한 사회·산업의 전면적 디지털 전환 가속화가 맞물리면서, 탄소중립 실현을 위한 ICT·AI 응용 기술, 소위 그린ICT에 대한 기대감이 더욱 커지고 있다. 최근의 그린ICT는 단순한 프로토타입 수준을 넘어 지속적이고 체감가능한 활용사례를 창출하고 있다는 점에서 예전과 성격을 달리한다[1]. 또한 근래 발표된 보고서들이 ICT·AI를 통한 에너지 자원의 효율적 이용과 탄소 배출량 저감 등 지속가능한 친환경 사회의 구현과 저탄소 산업 생태계 구축 가능성을 지속적으로 제시하고 있는 점 역시 이를 뒷받침한다. 컨설팅 전문기업 캡제미니(2021)의 보고서는 향후 3~5년 이내 AI 활용을 통해 탄소 배출량을 16% 줄이고, 전력효율을 15% 개선할 수 있다고 전망하였으며[2], 독일 정보통신산업협회는 디지털 기술 활용으로 2030년까지 독일 탄소배출 감축 목표의 최대 50% 이상을 달성할 것으로 분석했다[3].

이렇게 부상하고 있는 신흥 기술 분야에서 스타트업 동향을 파악하는 것은 동시다발적으로 진행되는 혁신의 방향성과 산업 생태계를 이해하는 데 중요하다[4]. 특히, 그린ICT와 같이 다양한 세부 응용 시장이 존재할 수 있고 초기시장의 성격을 갖는 분야의 경우, 소수 대기업이 다양한 시장 니즈를 충분히 만족시키기 어려우므로, 시장 니즈와 반응에 유연하고 신속하게 대응할 수 있는 스타트업의 활동에 대한 이해가 더욱 강조된다.

이러한 배경에서 본고는 탄소중립 패러다임전환으로 강조되는 그린ICT 산업의 스타트업 벤처캐피탈(VC: Venture Capital) 투자 동향과 세부시장 식별 분석을 통해 그린ICT 생태계 현황과 특징을 살펴보고 시사점을 제시하였다.

Ⅱ. 연구 방법

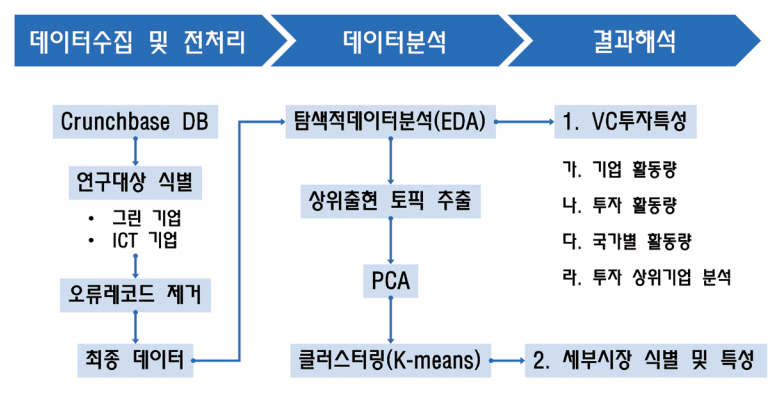

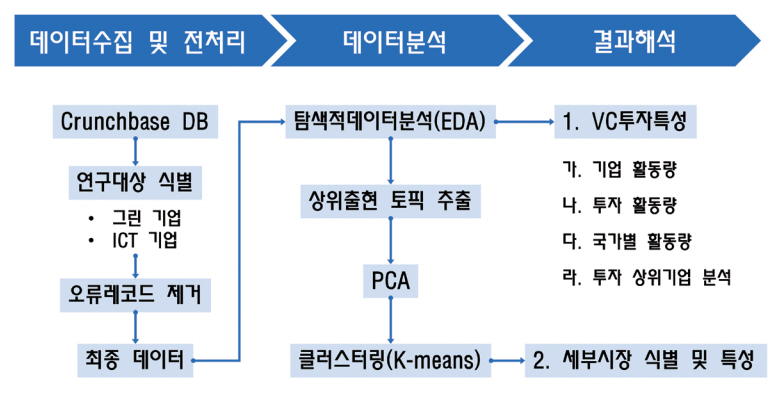

본 연구는 ‘크런치베이스’ DB1)[5]를 이용하여 다음과 같은 순서로 진행되었다(그림 1 참고).

먼저, 분석 대상기업 선정은 크런치베이스가 제공하는 기업별 산업 키워드(Industry Category)를 이용한 2차례의 필터링 과정을 거쳤다. 즉 그린ICT 기업 선정을 위해 1차로 ‘sustainability’, ‘clean’, ‘green’ 3개의 키워드 중 하나 이상을 포함한 기업을 그린 관련 기업으로 인식한 뒤, 동시에 ICT 관련 키워드 10개2) 중 하나 이상을 사업 분야로 포함한 기업을 최종 연구 대상으로 판단하였다.

또한, 분석의 시간적 범위가 너무 넓어지는 것을 방지하기 위해 2000년 이후 설립된 기업으로 분석 대상을 한정하였다. 데이터 전처리 과정에서 논리적으로 오류3)가 있거나, 심한 결측치가 있는 레코드를 삭제하여 최종적으로 4,807개의 그린ICT 기업을 식별하고, 이들의 VC 투자유치(3,990건), M&A(303건), IPO(97건) 데이터를 분석에 활용하였다.

이를 바탕으로 기업 활동량(기업 설립, 기업 회수), 투자 활동량(투자 건수, 투자 규모), 주요 국가별 활동량, 투자 상위기업 등 탐색적 데이터 분석을 통해 그린ICT 분야의 VC 투자 특성을 분석하였다. 다음으로 k-means 클러스터링 기법을 이용하여 그린ICT 산업 생태계의 세부시장을 식별하고 그 특성을 고찰하였다.

Ⅲ. VC 투자 특성 분석

1. 기업 활동량(설립, 회수)

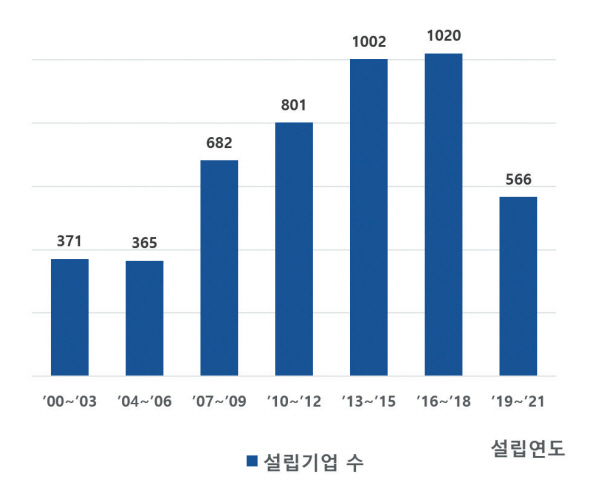

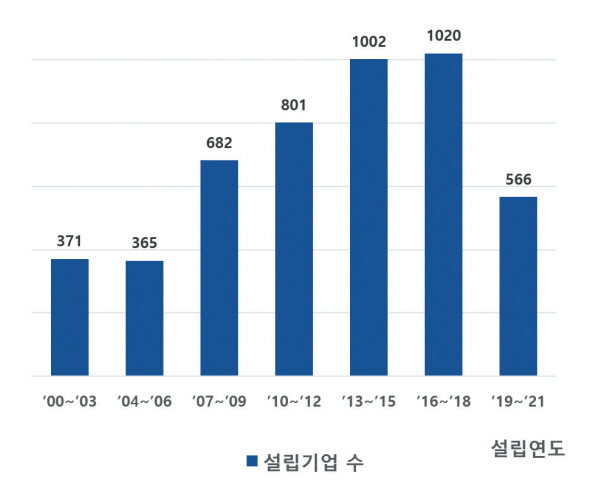

그린ICT 스타트업의 설립과 회수(Exit) 관점에서 살펴본 기업 활동량은 다음과 같다. 먼저, 2000년 이후로 설립된 그린ICT 분야 스타트업은 총 4,807개이며, 이중 현재까지 운영 중인 기업은 4,259개로 파악된다. ’07~’09년부터 기업 설립이 빠르게 증가하여 본격적인 시장이 형성되었고, ’16~’18년에 창업의 정점을 보이다 ’19~’21년 시기에는 설립 기업수가 감소하는 추세를 보인다(그림 2 참고).

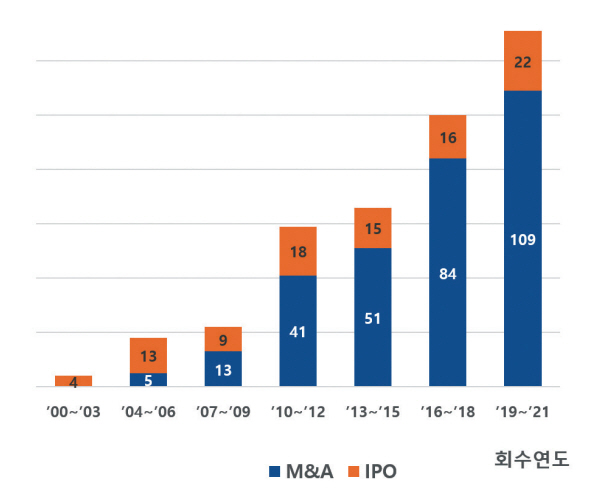

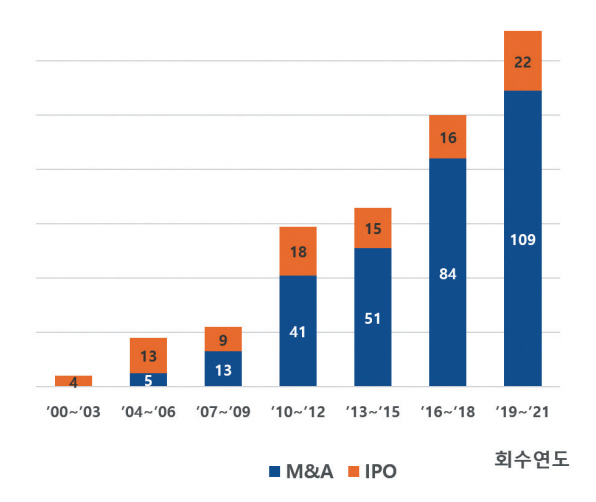

다음으로 그린ICT 스타트업 생태계 내 회수(M&A, IPO) 현황을 살펴본다. 스타트업 회수는 산업 내 재투자를 활성화한다는 면에서 산업의 성장성과 역동성을 살피는 중요한 지표이다. 2000년 이후 지난 20여 년간 그린ICT 분야에서 회수된 사례는 총 400건이며, 이 중 M&A 303건(76%), IPO 97건(24%)으로 M&A가 3배가량 더 높은 비중을 보인다. 시장 형성 초기(’00~’06년)에는 IPO가 상대적으로 높았으나, 회수시장이 활발해진 2010년 이후로는 M&A가 더 높은 비중을 보인다(그림 3 참고). 회수 기간4)의 중앙값은 M&A가 7.68년, IPO가 6.85년으로, 전체 VC 회수시장을 분석한 결괏값인 8.3년, 6.5년과 큰 차이를 보이지 않았다.

인수기업(Acquirer)의 사업영역을 살펴보면 본 연구의 분석 대상으로 설정한 그린ICT 분야 내의 인수 사례는 전체 303건 중 24건에 불과하며, 나머지 대다수 사례는 전통적인 ‘에너지’ 분야 기업의 인수로 관찰되었는데, 이는 기존 에너지 기업들이 ICT와의 융합을 통해 사업영역을 확장하기 위한 시도로 해석할 수 있다.

2. 투자 활동량(건수, 규모)

그린ICT 스타트업 생태계의 VC 투자 활동량을 투자 건수와 투자 규모 관점에서 살펴본다. 분석 기간 내 그린ICT 스타트업 대상의 VC 투자는 총 3,990건이며, 2010년 이후 투자가 3,725건으로 전체의 약 93%를 차지하며, 최근 10년 이내에 투자가 집중된 모습이 관찰되었다. 분석 기간 내 총 투자 규모는 약 248억 달러 수준이며, 투자 건수와 마찬가지로 2010년 이후 투자 규모가 전체의 약 91%를 차지하고 있다(표 1, 그림 4 참고). 투자 건수와 투자 규모는 각각 약 27%, 35%의 연평균 성장률(’00~’21년 기준)로 꾸준한 성장을 보였는데, 이는 같은 기간의 전체 VC 투자시장에서 투자 건수와 규모의 성장률이 10%, 12%에 불과한 것에 비해 높은 수준이다.

표 1 투자 건수 및 투자 규모 변화

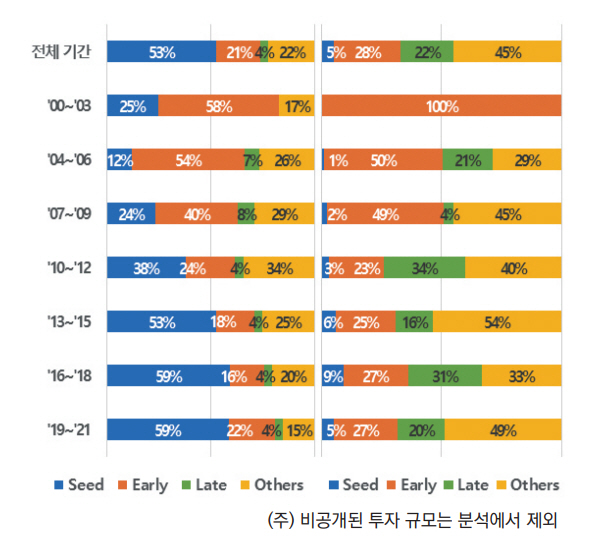

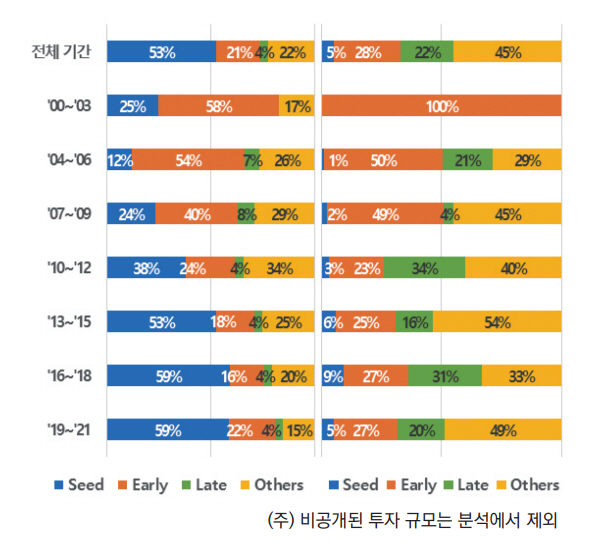

한편, VC 투자 시리즈5)별 변화추이를 살펴보면, ‘seed’와 ‘early’ 단계의 초기 투자가 전체기간 투자 건수의 74%(투자 규모는 33%)에 해당하는 높은 비율을 차지하고 있음을 알 수 있다.

특히 투자가 본격적으로 활발해지기 시작한 2010년 이후로 초기 투자 건수와 규모가 지속해서 증가 추세에 있다(표 1 참고). 최근 3년간의 투자 시리즈를 살펴보면 초기 투자의 누적 비중이 80%를 상회하는 것을 볼 때, 초기 성장 단계로 파악된다. 이는 그린 ICT 분야의 발전 가능성과 잠재력에 대해서 VC 시장이 긍정적으로 평가하고 있음을 시사한다.

3. 주요 국가별6) 투자 활동량

주요 국가별 그린ICT 투자 활동량을 살펴보면, 미국은 그린ICT 산업에서 총투자 건수 중 44%, 총 투자 규모 중 59%를 차지하며 시장을 선도하고 있다. 그 뒤를 스웨덴, 캐나다, 중국, 영국 등이 추격하고 있어 북미와 유럽 국가가 주도하는 시장이 형성되고 있다. 그중에서도 스웨덴이 투자 건수로는 세계 10위이지만 투자 규모로는 2위를 차지하며, 건당 투자 규모에서 미국을 앞지르고 있는 점은 특기할 만하다7)(표 2 참고). 한편, 우리나라는 탄소중립 추세에 대응하여 2021년 탄소중립 선언 및 추진전략을 확정했음에도[6], 아직 투자 건수로 세계 31위, 투자 규모로 세계 26위를 차지하며 전 세계 VC 투자 규모의 약 0.1%에 불과한 것으로 나타났으며, 투자단계에서도 seed와 early의 초기 투자에만 집중된 것으로 파악되었다.

표 2 상위 국가별 투자 동향(투자 규모 순)

4. 투자 상위기업 분석

기간별 상위 투자유치 기업의 사업내용 파악을 통해 그린ICT 산업의 주요 투자 변화추이를 살펴본다(표 3 참고). 우선 기간별로 투자 규모 기준 상위 5개 기업이 전체 그린ICT VC 투자 규모에서 차지하는 비율, 즉 투자집중도8)를 살펴보았으며, 이는 전체기간 동안 약 30~40% 안팎을 오가는 높은 수준을 나타내 이들 기업의 사업내용 파악을 통해 전체 시장의 변화양상을 어느 정도는 가늠할 수 있다고 판단하였다. 여기에 덧붙여 같은 상위 5개 기업의 투자 규모 평균과 이들 기업을 제외한 나머지 기업들의 평균을 비교한 상대적 투자 강도를 살펴본 결과, 약 19:1(’00~’09년)에서 111:1(’19~’21년)의 비율로 점차 증가하면서 상위기업으로의 투자 쏠림 현상이 심화되었음을 확인하였다.

상위기업의 사업영역은 리튬 이온 배터리로 대표되는 ‘에너지 저장’ 분야와 소비자가 주체가 되는 ‘친환경 C2B(Customer-to-Business) 플랫폼’, 태양광을 비롯한 ‘재생에너지’ 등 여러 분야가 골고루 포함돼 있어 그린ICT 산업 내 다양한 세부시장이 존재함을 짐작할 수 있다.

표 3 연도별 상위기업 투자와 주요 투자 분야

| 투자연도 | 투자집중도* | 상대 투자강도** | 주요 투자 분야(기업) |

|---|---|---|---|

| ’00~’09 | 42.5% | 19:1 | 1. 에너지 효율적 네트워킹(Silver Spring Networks) |

| 2. 에너지 관리 솔루션(GridPoint) | |||

| 3. 태양광셀 실리콘 제조(Silicor Materials) | |||

| 4. CO2 포획 및 천연가스 생산 공정(GreatPoint Energy) | |||

| 5. 태양광 전지 박막모듈 생산(SulfurCell) | |||

| ’10~’12 | 33.5% | 25:1 | 1. CO2 포획 및 천연가스 생산 공정(GreatPoint Energy) |

| 2. 유전체 기반 천연자원 검색 엔진 개발(Warp Drive Bio) | |||

| 3. 에너지 효율적 데이터센터(Calxeda) | |||

| 4. 모바일 기기용 태양광 발전 애플리케이션(Alta Device) | |||

| 5. 지질자원탐사 솔루션(NEOS GeoSolution) | |||

| ’13~’15 | 30.4% | 37:1 | 1. 재생에너지 분야 투자펀드(GSSG Solar) |

| 2. 원유 및 천연가스 수송 솔루션(Oryx Midstream Services) | |||

| 3. 태양광셀 실리콘 제조(Silicor Materials) | |||

| 4. 스마트 폐기물 및 재활용 솔루션(Rubicon) | |||

| 5. 분산 스토리지 기반 에너지 관리 솔루션(Stem) | |||

| ’16~’18 | 26.3% | 43:1 | 1. 2차전지, 에너지 저장 솔루션(Microvast) |

| 2. 분산 스토리지 기반 에너지 관리 솔루션(Stem) | |||

| 3. 중고 전자제품 재활용 C2B 플랫폼(Aihuishou) | |||

| 4. 농업기술(AgTech) 플랫폼(Farmers Business Network) | |||

| 5. 전력/에너지 트레이딩(Guzman Energy) | |||

| ’19~’21 | 46.2% | 111:1 | 1. 2차전지, 전기자동차 배터리팩(Northvolt) |

| 2. 스마트 풍력, AIoT 배터리(Envision Group) | |||

| 3. 농업기술(AgTech) 플랫폼(Farmers Business Network) | |||

| 4. 친환경(플라스틱-프리) 소비재 판매 플랫폼(Grove Collective) | |||

| 5. 재생에너지 저장 및 위험관리 솔루션(Amp Solar Group) |

시기별 상위 투자 변동 내용을 살펴보면, 초기에는 ‘에너지 관리 솔루션’, ‘재생에너지 모듈제조 및 응용’, ‘천연자원 탐사’ 등과 관련된 분야가 상위에 올랐으며, 2015년 이후로는 ‘에너지 수송 최적화 솔루션’, ‘스마트 폐기물 관리’, ‘중고 전자제품 재활용 C2B 플랫폼’, ‘농업기술 플랫폼’, ‘전력/에너지 거래 플랫폼’ 등으로 영역이 다변화된 것이 관찰된다. 최근에는 탄소중립 이슈에 따른 ‘전기차용 배터리팩’, ‘친환경 소비재 플랫폼’, ‘재생에너지 통합관리 솔루션’ 등이 주요 투자 분야로 성장한 것이 파악된다(표 3 참고).

Ⅳ. 세부시장 식별 및 특성 분석

1. 세부시장 식별

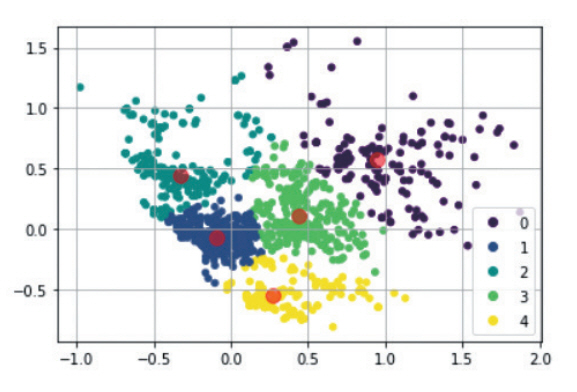

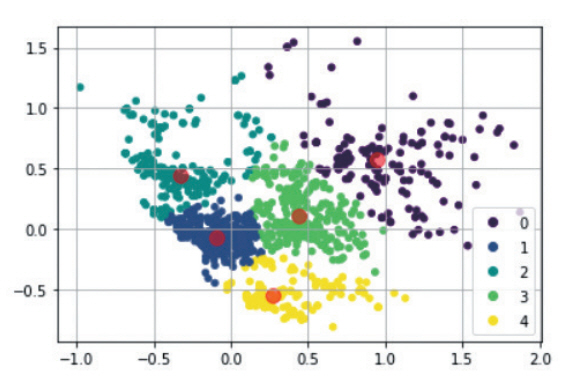

‘k-means’ 클러스터링 기법을 이용해 그린ICT의 세부시장을 식별하였다. 클러스터링은 기업정보 DB에서 제공하는 각 기업의 카테고리별 키워드9)의 출현 횟수를 이용하였으며, 반복 수행10)을 통해 최적의 분류로 판단한 5개의 그룹을 그림 5와 같이 생성하였다.

세부 클러스터별 대표 키워드와 대표기업들의 사업내용을 참고하여 각 클러스터를 하나의 세부시장으로 대응시켜 표 4와 같이 세부시장을 명명하였다. 단, 1번 클러스터는 총 4,807개의 기업 중 3,178개로 전체 기업의 66%를 포함하고 있는 가장 큰 클러스터이나, 타 클러스터와 차별화되는 특성이 키워드와 기업에서 관찰되지 못해, 1번 클러스터는 더 이상 세분화하기 어려운 그린ICT 산업의 전체적인 경향을 포괄하는 것으로 판단하여 세부시장에서는 제외하였다. 요컨대, 본 분석에서는 그린ICT 산업에서 총 4개의 세부시장을 식별한 뒤 특성을 살펴보았다.

표 4 그린ICT 세부시장 식별

2. 세부시장별 투자 특성

각 세부시장 특성에 대한 이해도를 높이기 위해 투자 규모 상위 3개 기업의 사업영역 개요를 살펴보았다(표 5 참고).

표 5 세부시장별 대표기업 사업영역

| 세부시장 | 대표기업 | 사업영역 |

|---|---|---|

| AI 기반 에너지 효율화 솔루션 | 1. Autogrid | 빅데이터 기반 에너지 자산 운영 모니터링, 예측, 최적화 및 제어 |

| 2. Persefoni | 실시간 기후관리 회계 플랫폼(탄소배출 추적 및 관리) | |

| 3. Bidgely | 소비자 가전 에너지 데이터 솔루션 | |

| 재활용 및 친환경 | 1. Grove Collaborative | 친환경(플라스틱-프리) 소비재 판매 플랫폼 |

| 2. Aihuishou | 중고 전자제품 재활용 및 판매를 위한 입찰 기반 C2B 플랫폼 | |

| 3. Rubicon | 스마트 폐기물 및 재활용 솔루션 | |

| 스마트 빌딩/시티/홈 | 1. GridPoint | 에너지 관리 및 건물 자동화를 위한 클라우드 플랫폼 |

| 2. Redaptive | 빌딩 에너지 포트폴리오 영향 분석 및 스마트 미터링11) | |

| 3. Terramera | AI/ML 기반 탄소 측정 및 모니터링, 토양 개선 솔루션 | |

| 재생 에너지 및 2차전지 | 1. Northvolt | 전기 자동차 배터리팩, 에너지 저장 기술 |

| 2. GreatPoint Energy | CO2 포획 및 천연가스 생산 공정 개발 | |

| 3. Aurora Solar | 태양광 설계용 클라우드 소프트웨어 개발 |

‘AI 기반 에너지 효율화 솔루션’ 시장은 AI, 빅데이터 기반 에너지 운영 모니터링, 최적 제어나 실시간 탄소배출 추적, 소비자 가전용 에너지 관리 솔루션 등이 주요 사업내용이다. 이 시장은 기업 수, 투자 건수, 투자 규모, 회수 건수로 보아 가장 작은 세부시장이나 첫 투자 발생 연도가 2010년이다. 전체 분석 기간(’00~’21년)을 고려할 때 비교적 최근이며, 초기 투자의 비율도 72%로 가장 높다. 그러나, 최초 투자 시점이 늦음에도 기업당 평균 투자 건수는 높아 시장 관심도는 높은 것으로 분석된다.

‘재활용 및 친환경’ 시장은 ICT를 접목한 스마트 폐기물 처리, 재활용 수거 및 친환경 제품 확산을 위한 플랫폼 등이 주요 사업내용이다. 이 시장은 기업수는 가장 많으나 기업당 투자 건수는 가장 적고, 초기 투자의 비율도 28%로 적은 반면, 평균 투자 규모는 높아 선별된 소수의 투자처 중심의 대형투자가 이뤄지는 경향이 관찰되었다.

‘스마트 빌딩/시티/홈’ 시장은 AI, IoT 기반 가정, 빌딩 에너지 모니터링 및 최적 제어, 도시 레벨의 탄소 측정 등이 주요 사업내용이다. 이 시장은 세부시장 중에서 기업 수가 가장 많고, 기업당 투자 건수도 높지만, 평균 투자 규모는 가장 작은 특징을 보인다. 또한 이 시장은 투자 시리즈 측면에서 초기 투자 비율이 52%로 시장의 성숙도가 비교적 낮은 초기시장으로 인식된다.

끝으로 ‘재생에너지 및 2차전지’ 시장은 에너지 관리·저장, 전기차용 배터리팩, 고효율 천연가스 생산 공정, 태양광 시스템 설계 SW 등 기존 에너지 산업에 ICT/AI를 접목하여 첨단화하는 것이 주요 사업내용이다. 이 시장은 총투자 규모와 건당 투자 규모가 가장 크며, 2위 시장과 2배 이상 격차를 보이는 대형화된 투자 특성을 보인다. 또한 이른 투자 시작 연도와 낮은 초기 투자 비율(25%), 가장 많은 회수 건수를 종합적으로 고려할 때 가장 성숙도가 높은 세부시장인 것으로 판단된다(표 6 참고).

표 6 세부시장별 VC 투자 특성

| 세부시장 |

기업 활동량 |

투자 활동량 |

시장 성숙도 |

|||

|---|---|---|---|---|---|---|

| 기업 수 | 회수 건수 | 투자 건수 (평균 투자 건수) | 투자 규모 (USD) | 투자 시작 연도 | 초기 투자 비율* | |

| AI 기반 에너지 효율화 솔루션 | 196 | 10 | 278 (1.4) | 9B | 2010 | 72% |

| 4.5M / 건 | ||||||

| 재활용 및 친환경 | 579 | 22 | 354 (0.6) | 21B | 2006 | 28% |

| 7.7M / 건 | ||||||

| 스마트 빌딩/시티/홈 | 503 | 24 | 631 (1.3) | 20B | 2004 | 52% |

| 4.4M / 건 | ||||||

| 재생에너지 및 2차전지 | 351 | 34 | 400 (1.1) | 57B | 2000 | 25% |

| 19M / 건 | ||||||

Ⅴ. 토의 및 결론

탄소중립 대응은 피할 수 없는 과제로, 향후 탄소 중립 패러다임으로의 전환은 빠르게 전개될 전망이다. 이러한 배경에서 본 연구는 탄소중립 대응에 중요한 역할이 기대되는 그린ICT 스타트업 생태계의 VC 투자 특성 및 동향을 살펴보았으며, 클러스터링 기법을 통해 그린ICT 산업을 구성하고 있는 세부시장을 식별해 보았다.

분석 결과, 기업 설립 수와 회수 건수 측면에서 살펴본 기업 활동량은 2010년 전후부터 본격적으로 증가하는 추세를 보였으며, 회수는 기업공개(IPO)보다는 M&A 방식이 주로 활용되었다. 투자 건수와 투자 규모로 살펴본 투자 활동량도 2010년 이후 지속 증가하기 시작하여 전체 VC 투자시장에 비해 높은 성장률을 보이는 것이 관찰되었다.

미국은 이러한 기업 활동량과 투자 활동량 모든 측면에서 압도적인 우위를 점하고 있으며, 그린ICT 산업은 전체적으로 북미와 유럽 시장이 주도하고 있는 형세인 데 반해, 우리나라를 포함한 아시아 국가들은 활동량이 미흡한 수준으로 드러났다.

투자 규모 기준 상위 5개 기업에 대한 시기별 분석을 통해 그린ICT 산업 내 투자 쏠림현상이 심화되고 있음을 확인하였다. 또한 주요 투자 분야의 변화관찰을 통해 전기차와 함께 주목받는 ‘에너지 저장’ 분야와 소비자 주체의 탄소중립 실천을 이끄는 ‘친환경 C2B 플랫폼’ 등이 주요 투자처로 부상함을 확인하였다.

끝으로, k-means 클러스터링 기법을 이용해 그린ICT의 4개의 세부시장을 식별하였다. 식별한 세부시장은 ‘AI 기반 에너지 효율화 솔루션’과 ‘스마트 빌딩/시티/홈’ 시장과 같이 ICT로 인해 새롭게 형성된 시장뿐만 아니라 ‘재활용 및 친환경’, ‘재생에너지 및 2차전지’와 같이 기존의 친환경 및 에너지 시장에서 ICT가 활용되는 유형도 포괄하는 특징을 보였고, 이들은 앞선 신규 시장보다 투자 규모, 투자 시리즈, 회수 측면에서 더욱 성숙한 시장으로 조사되었다.

이상의 결과로 볼 때, 탄소중립 목표 달성을 위해 그린ICT의 역할과 가능성은 고조되고 있으나, ICT의 직접적인 역할을 핵심으로 하는 기업사례와 VC 투자는 상대적으로 부족하며, 지금까지 그린ICT 산업의 VC 투자는 전통적인 에너지 분야와 재활용/친환경 분야에서 ICT를 접목·활용하는 사례를 선호하는 경향이 드러났다.

이는 근래 첨단 ICT/AI 기술을 이용한 많은 탄소 중립 및 친환경 솔루션이 연구·개발되고, 시범사업으로 진행되고 있어서[1], 투자시장에서도 이들 기업에 많은 투자가 몰릴 것이라는 상식선에서의 예상을 뒤집는 결과이다. 그간 투자시장은 좀 더 보수적으로 작동한 것으로 풀이된다. 그러나, ‘AI 기반 에너지 효율화 솔루션’이나 ‘스마트 빌딩/시티/홈’과 같은 신규 세부시장에서의 초기 투자가 빠르게 증가하고 있다는 점에서 이들 시장의 성장 가능성은 주목할 만하다.

본 연구는 탄소중립 중요성이 고조됨에도 이의 실현에 핵심 동력이 될 것으로 전망되는 그린ICT 시장에 대한 분석연구가 부족하였다는 점에서 연구의 의의를 찾을 수 있다. 특히, VC 투자 데이터를 기반하여 그린ICT 분야의 투자현황과 세부시장을 식별하고 특징을 분석한 점은 해당 분야의 정책연구자 또는 사업 관련자들의 산업 이해도를 증진하고 정책 입안의 기초자료로 활용될 수 있을 것이다.

용어해설

그린ICT 환경을 파괴하지 않고 환경 보존 및 기후변화 대응에 공헌할 수 있는 정보통신 기술

탄소중립 인간 활동에 의한 온실가스 배출을 최대한 저감하고, 배출된 온실가스는 산림 등 순 흡수원을 활용하거나 탄소 포집·저장 기술을 이용해 제거하여 순배출이 0이 되게 하는 것

벤처캐피탈 성장 가능성은 충분하나 자금력이 부족한 스타트업을 대상으로 투자하고 지원하는 자금

k-means 주어진 데이터를 K개의 군집으로 묶는 알고리즘

약어 정리

각주

크런치베이스(www.crunchbase.com)는 세계 최대 벤처투자정보 플랫폼 중 하나로, 47만 건 이상의 스타트업 투자 정보를 제공 중임. 본 분석에서 활용된 데이터는 2022년 1월 7일 기준임

Software, Information Technology, Internet Services, Data and Analytics, Consumer Electronics, Media and Entertainment, Artificial Intelligence, Mobile, Apps, Privacy and Security

본 분석에서는 VC 투자 시리즈를 seed, early, late, others의 4단계로 간략화함. ‘seed’는 angel, pre-seed, seed를 포함하고, ‘early’는 Series A~B를, ‘late’는 Series C 이상을, ‘others’는 Series가 알려지지 않은 투자와 사모펀드(PE)를 포함함

이는 2차전지 업체 ‘Northvolt’가 2020년 6억$, 2021년 27.5억$에 달하는 초대형 규모의 VC 투자를 유치하면서 스웨덴 전체 투자 규모의 93%를 차지했기 때문으로 파악됨

표 1 투자 건수 및 투자 규모 변화

크런치베이스DB (2022. 1. 7. 접속기준)

표 2 상위 국가별 투자 동향(투자 규모 순)

크런치베이스DB (2022. 1. 7. 접속기준)

표 3 연도별 상위기업 투자와 주요 투자 분야

| 투자연도 | 투자집중도* | 상대 투자강도** | 주요 투자 분야(기업) |

|---|---|---|---|

| ’00~’09 | 42.5% | 19:1 | 1. 에너지 효율적 네트워킹(Silver Spring Networks) |

| 2. 에너지 관리 솔루션(GridPoint) | |||

| 3. 태양광셀 실리콘 제조(Silicor Materials) | |||

| 4. CO2 포획 및 천연가스 생산 공정(GreatPoint Energy) | |||

| 5. 태양광 전지 박막모듈 생산(SulfurCell) | |||

| ’10~’12 | 33.5% | 25:1 | 1. CO2 포획 및 천연가스 생산 공정(GreatPoint Energy) |

| 2. 유전체 기반 천연자원 검색 엔진 개발(Warp Drive Bio) | |||

| 3. 에너지 효율적 데이터센터(Calxeda) | |||

| 4. 모바일 기기용 태양광 발전 애플리케이션(Alta Device) | |||

| 5. 지질자원탐사 솔루션(NEOS GeoSolution) | |||

| ’13~’15 | 30.4% | 37:1 | 1. 재생에너지 분야 투자펀드(GSSG Solar) |

| 2. 원유 및 천연가스 수송 솔루션(Oryx Midstream Services) | |||

| 3. 태양광셀 실리콘 제조(Silicor Materials) | |||

| 4. 스마트 폐기물 및 재활용 솔루션(Rubicon) | |||

| 5. 분산 스토리지 기반 에너지 관리 솔루션(Stem) | |||

| ’16~’18 | 26.3% | 43:1 | 1. 2차전지, 에너지 저장 솔루션(Microvast) |

| 2. 분산 스토리지 기반 에너지 관리 솔루션(Stem) | |||

| 3. 중고 전자제품 재활용 C2B 플랫폼(Aihuishou) | |||

| 4. 농업기술(AgTech) 플랫폼(Farmers Business Network) | |||

| 5. 전력/에너지 트레이딩(Guzman Energy) | |||

| ’19~’21 | 46.2% | 111:1 | 1. 2차전지, 전기자동차 배터리팩(Northvolt) |

| 2. 스마트 풍력, AIoT 배터리(Envision Group) | |||

| 3. 농업기술(AgTech) 플랫폼(Farmers Business Network) | |||

| 4. 친환경(플라스틱-프리) 소비재 판매 플랫폼(Grove Collective) | |||

| 5. 재생에너지 저장 및 위험관리 솔루션(Amp Solar Group) |

크런치베이스DB (2022. 1. 7. 접속기준)

상위 5개 기업의 VC 투자 규모가 총 VC 투자 규모에서 차지하는 비율(%)

상위 5개 기업의 평균 투자 규모: 나머지 기업의 평균 투자 규모

표 4 그린ICT 세부시장 식별

크런치베이스DB (2022. 1. 7. 접속기준)

표 5 세부시장별 대표기업 사업영역

| 세부시장 | 대표기업 | 사업영역 |

|---|---|---|

| AI 기반 에너지 효율화 솔루션 | 1. Autogrid | 빅데이터 기반 에너지 자산 운영 모니터링, 예측, 최적화 및 제어 |

| 2. Persefoni | 실시간 기후관리 회계 플랫폼(탄소배출 추적 및 관리) | |

| 3. Bidgely | 소비자 가전 에너지 데이터 솔루션 | |

| 재활용 및 친환경 | 1. Grove Collaborative | 친환경(플라스틱-프리) 소비재 판매 플랫폼 |

| 2. Aihuishou | 중고 전자제품 재활용 및 판매를 위한 입찰 기반 C2B 플랫폼 | |

| 3. Rubicon | 스마트 폐기물 및 재활용 솔루션 | |

| 스마트 빌딩/시티/홈 | 1. GridPoint | 에너지 관리 및 건물 자동화를 위한 클라우드 플랫폼 |

| 2. Redaptive | 빌딩 에너지 포트폴리오 영향 분석 및 스마트 미터링11) | |

| 3. Terramera | AI/ML 기반 탄소 측정 및 모니터링, 토양 개선 솔루션 | |

| 재생 에너지 및 2차전지 | 1. Northvolt | 전기 자동차 배터리팩, 에너지 저장 기술 |

| 2. GreatPoint Energy | CO2 포획 및 천연가스 생산 공정 개발 | |

| 3. Aurora Solar | 태양광 설계용 클라우드 소프트웨어 개발 |

크런치베이스DB (2022. 1. 7. 접속기준)

표 6 세부시장별 VC 투자 특성

| 세부시장 |

기업 활동량 |

투자 활동량 |

시장 성숙도 |

|||

|---|---|---|---|---|---|---|

| 기업 수 | 회수 건수 | 투자 건수 (평균 투자 건수) | 투자 규모 (USD) | 투자 시작 연도 | 초기 투자 비율* | |

| AI 기반 에너지 효율화 솔루션 | 196 | 10 | 278 (1.4) | 9B | 2010 | 72% |

| 4.5M / 건 | ||||||

| 재활용 및 친환경 | 579 | 22 | 354 (0.6) | 21B | 2006 | 28% |

| 7.7M / 건 | ||||||

| 스마트 빌딩/시티/홈 | 503 | 24 | 631 (1.3) | 20B | 2004 | 52% |

| 4.4M / 건 | ||||||

| 재생에너지 및 2차전지 | 351 | 34 | 400 (1.1) | 57B | 2000 | 25% |

| 19M / 건 | ||||||

크런치베이스DB (2022. 1. 7. 접속기준)

seed와 early 투자가 전체 투자 건수에서 차지하는 비율

- Sign Up

- 전자통신동향분석 이메일 전자저널 구독을 원하시는 경우 정확한 이메일 주소를 입력하시기 바랍니다.