인공지능(AI) 산업의 VC 투자 동향과 시사점

Trends and Implications of Venture Capital Investment in the Artificial Intelligence Industry

- 저자

-

최새솔지능화정책연구실 saesol.choi@etri.re.kr 주보라지능화정책연구실 lara4036@etri.re.kr 연승준지능화정책연구실 sjyeon@etri.re.kr

- 권호

- 37권 6호 (통권 199)

- 논문구분

- 인공지능 응용 및 고성능 컴퓨팅

- 페이지

- 1-10

- 발행일자

- 2022.12.01

- DOI

- 10.22648/ETRI.2022.J.370601

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.- 초록

- Artificial Intelligence (AI) has rapidly diffused across industries and societies as nations’ essential strategic technology. In innovative technology, such as AI, a startup leads to technological innovation and significantly impacts the expansion of relevant industries. Thus, this study examined the trend of AI startup venture capital (VC) investments globally, focusing on ① noteworthy VC investment statuses (the number and size of the investment, company establishment, and corporate collection), ② the characteristics of each key nation’s investments, and ③ the characteristics of each submarket’s investments. Among the 11 countries, the results showed that Korea ranked near the bottom for absolute quantitative measures, including the number and size of investments, company establishment, and corporate collection. However, Korea has built a foundation of catching up with what AI-leading countries have established, considering Korea’s high growth rate in the number and size of investments and a recent mega-round. This study has practical implications in that it determined the AI startup VC investment status of Korea’s rival countries, not only G2 (US and China). The results can be used in policy-making. Furthermore, identifying the AI industry’s submarkets and analyzing each market’s VC investment status could be used to establish strategies for the AI industry and R&D.

Share

Ⅰ. 서론

인공지능(이하 AI)이 전 산업에 확산하면서 AI 관련 시장은 2022년 약 3,875억 달러, 연평균성장률 약 20%로 2029년까지 약 1조 3,943억 달러로 높은 성장을 유지할 것으로 전망된다[1]. 이렇게 AI가 4차 산업혁명의 본질이자 국가 필수 전략기술 중 하나로 주목받고 있는 상황에 직면함에 따라[2], 주요 국들은 자국의 AI 경쟁력 제고와 글로벌 패권을 차지하기 위한 범국가적 역량을 투입하고 있다[3].

이러한 시대적 흐름과 맞물려 AI 산업에 스타트업 벤처투자(VC: Venture Capital)도 급증하고 있다. 스타트업은 AI와 같이 기술발전 속도가 빠르고 적용 범위가 광범위한 산업의 생태계 내에서 핵심적 역할을 하기 때문에 이에 대한 이해를 하는 것은 매우 중요하며[4], AI 산업이 발달한 해외 국가들과의 비교를 통해 현재 한국의 AI 산업 VC 투자 실태를 파악할 필요가 있다.

이러한 배경에서 본 분석은 글로벌 AI 스타트업 VC 투자 동향을 파악하고, 이에 대한 시사점 도출을 목표로 한다. 이러한 목표를 달성하기 위해 본 연구는 ① 세계 VC 투자 주요 활동량 분석(투자 건수, 투자 규모, 기업 설립, 기업 회수), ② 주요 국가별 특성 분석, ③ 세부시장 투자 동향을 분석하였다.

본 연구는 ‘크런치베이스’ DB1)[5]의 데이터를 이용했다. 데이터 처리에 있어서는 기업 카테고리에서 AI 관련 키워드 12개2)로 연구 대상인 AI 관련 기업을 식별한 후, 설립 연도가 2000년도 이후인 기업으로 분석 범위를 제한했다. 데이터 전처리 과정에서 논리적으로 오류 및 심한 결측치가 있는 레코드는 삭제 후, 38,486개의 AI 관련 기업과 해당 기업의 VC 투자유치 기록 35,574건을 분석에 활용했다.

Ⅱ. 세계 VC 투자 주요 활동량 분석

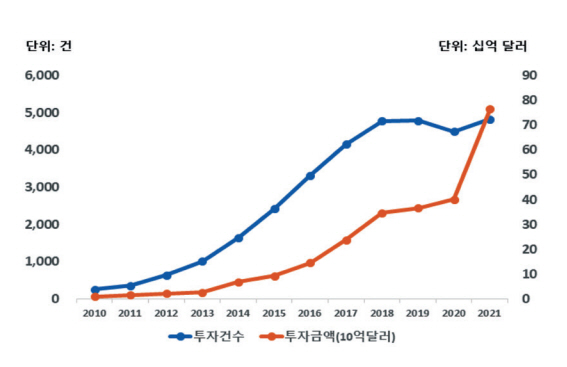

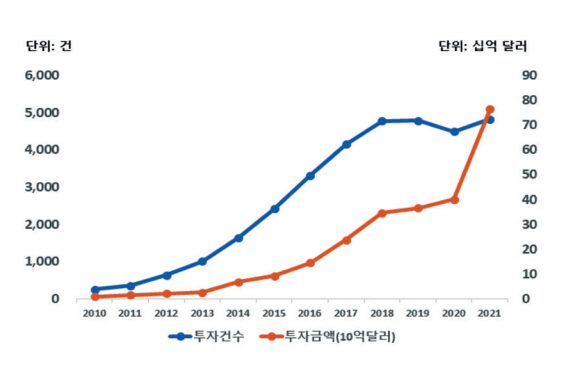

AI VC 투자는 지난 5년간(’16~’21) 투자 건수로는 연평균 7.7%, 투자금액으로는 39.3%의 높은 성장률을 보인다(표 1 참고). 이는 같은 기간 투자 건수로 연평균 4.6%, 투자금액으로 31.7%의 성장률을 보인 전체 VC 투자시장과 비교할 때 높은 수준이다. 전체 VC 투자에서 AI 투자가 차지하는 비중을 살펴보면, ’10년 전체 VC 투자 건수에서 2.7%, 투자 규모로는 1.9%에 불과했던 것이, ’22년 8월에는 투자 건수로는 10.7%, 투자 규모로는 9.6%로 4배 이상 성장했다.

표 1 AI 분야 세계 VC 투자 동향

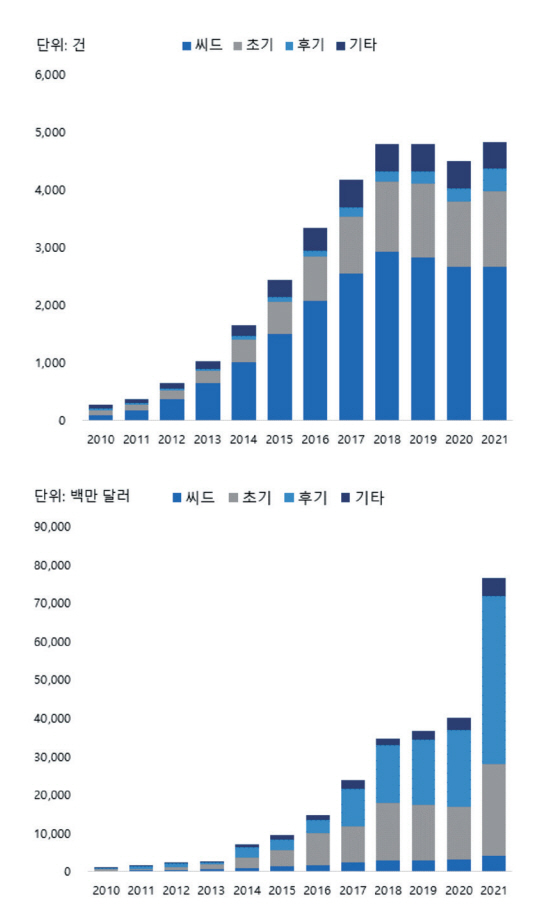

’21년 투자금액이 전년 대비 약 91% 대폭 증가했는데, 이는 팬데믹으로 인한 디지털 전환 가속화와 투자 유동성 증가에 따른 것으로 판단된다(그림 1 참고). 같은 기간 투자 건수 증가율은 7.4% 수준이다.

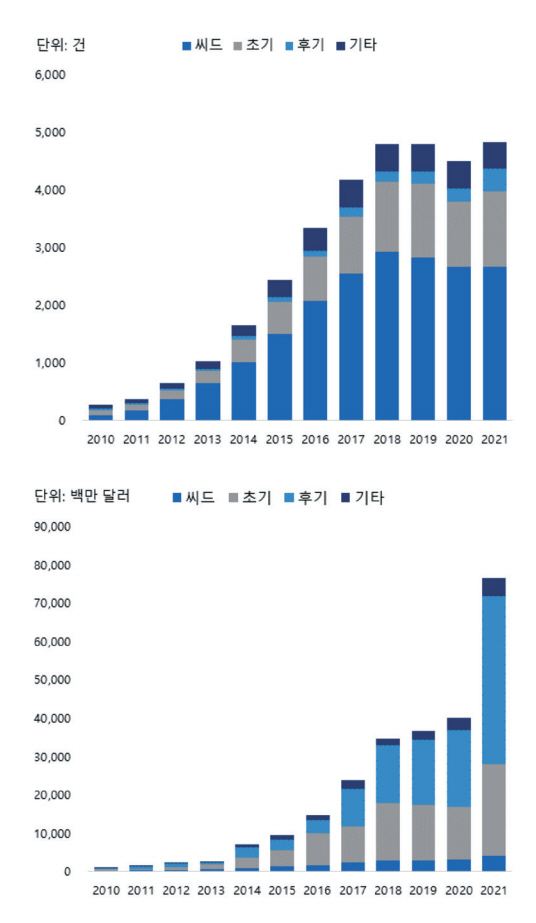

투자단계3)별 추이를 살펴보면, ’18년 이후 씨드 투자 건수는 감소하는 반면, 초기와 후기 투자는 증가하여 ’21년에 최고치를 달성하였고, 투자 규모 측면에서는 후기 단계를 중심으로 투자금액이 빠르게 증가했다. AI 분야 산업 성숙과 투자 유동성 증가로 인하여 투자가 대형화되는 추세가 뚜렷해졌다(그림 2 참고).

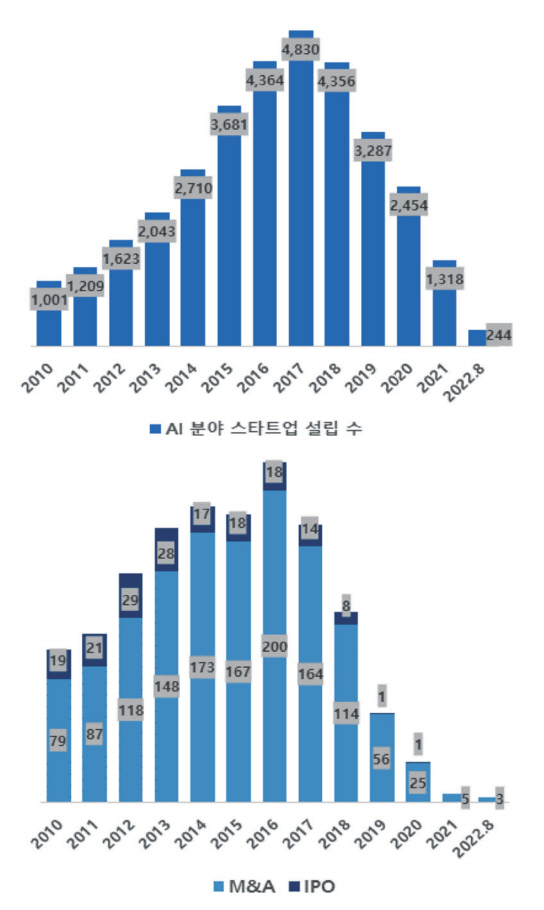

’00년 이후 현재까지 설립된 AI 분야 스타트업은 38,486개, 이 중 폐업이 3,512개, M&A와 IPO로 회수된 기업이 각각 1,830개, 340개로, 현재 운영 중인 총 스타트업 수는 32,804개사로 파악됐다. ’10년 이후 설립된 AI 업체 수는 33,120개(약 86%)로, ’10년 이후 AI 스타트업 창업이 활성화되었다고 볼 수 있다. 기업 설립은 ’12~’17년까지 연평균 24.4%의 높은 성장률을 보이다가 ’17년을 정점으로 ’18년 이후 설립기업 수는 감소추세이다.

기업 회수는 증가추세를 보이다가 ’16년 이후 하락 상태를 보이며, IPO보다는 M&A가 더 선호되고 있음이 확인된다. ’10~’22년 기간 동안 AI 분야 M&A와 IPO 사례의 비중은 84:16으로 M&A가 압도적으로 높다. 회수 도달 기간 분석4)에서 M&A는 6.0년, IPO는 7.0년이 소요되는 것으로 파악되었는데, 이는 VC 전체 시장에서 M&A 8.9년, IPO 8.2년이 걸리는 것에 비해, AI 분야의 회수가 빠르다는 것을 의미한다(그림 3 참고).

Ⅲ. 주요 국가별 특성 분석

1. AI 분야 주요국 선정

AI 생태계는 미국, 중국 등 소수 선도국이 주도하는 경향을 보이므로 이들의 동향을 파악하는 것은 AI 산업을 이해하는 데 필수적이다. 아울러, 미국, 중국 등 AI 최상위 국가를 제외한 우리나라가 실질적인 경쟁을 해야 하는 국가들의 현황과 위상을 파악하는 것 역시 중요하다. 본 분석에서는 스탠퍼드 AI 인덱스 종합순위[6], AI 기업 창업 순위, AI 관련 유니콘기업 수 등 다양한 자료를 활용하여, 분석 대상 국가인 AI G2와 AI 경쟁국 8개국을 선정했다.

● AI G2: 미국, 중국

● 경쟁국: 영국, 캐나다, 인도, 이스라엘, 프랑스, 독일, 일본, 싱가포르

2. 주요 국가별 활동 특성 분석

본 분석은 주요국의 VC 투자 활동량을 투자와 기업 중심으로 살펴보고, 개별 국가의 특징과 위상 파악을 시도했다. G2인 미국과 중국의 절대적 우위가 드러나며 투자 건수 및 규모, 기업 수와 회수시장 전반에서 전 시장을 선도하는 활동량을 보였다. 미국은 모든 양적 지표에서 최상위 수준의 활동량이 관찰되나, 성장률 등 일부 질적 지표에서는 평균을 밑도는 수준을 보였다. 중국은 미국에 이은 AI 2강으로, 건당 투자 규모와 기업 회수율은 미국을 앞서는 것으로 나타났다. 이는 ’15년 이후, 자국 기업에 대한 대형투자가 많아진 것에 따른 것으로 보인다. 다만, 중국의 투자 건수 성장이 감소하고 있는 점은 특이사항이다.

경쟁국 중에서는 영국, 캐나다, 이스라엘이 투자 건수, 투자 규모, 기업 수 측면에서 시장 강건성과 잠재력을 보이며 전반적으로 앞서고 있는 AI 2 순위 집단(2-tier)으로 파악된다. 한편, 독일은 투자 규모는 평균 미만이나 투자 규모 및 건수의 성장률 측면에서는 미국과 중국을 포함한 분석국가 중 가장 높은 수준을 보였다. 싱가포르는 양적 지표는 평균을 밑도나, 투자 건수 및 규모 증가율(2위), 건당 투자 규모(3위) 측면에서는 높은 수준을 나타냈다. 인도는 절대 투자 규모는 작은 편이나, 설립기업 수가 많고 투자 성장률이 높은 편으로, 향후 잠재 성장이 높은 국가로 평가가 가능하다. 프랑스는 회수 비율 측면에서는 중국, 미국에 이어 가장 높은 수준과 평균을 웃도는 건당 투자 규모를 보이나, 최근 투자 건수 측면에서 활동량이 감소하는 모습이 관찰됐다. 일본은 기업 설립 및 회수는 싱가포르, 한국 등 아시아 국가 대비 상대적으로 준수한 편이나, 투자의 양적·질적 측면 모두에서 평균을 밑돌며, 특히 최근 5년 투자 건수, 규모 성장률 면에서는 분석국가 중 최하위를 기록했다(표 2 참고).

표 2 주요 국가별 활동량 비교

| 구분 |

투자 건수 및 규모 |

기업 설립 및 회수 |

|||||||

|---|---|---|---|---|---|---|---|---|---|

| 투자 건수 | 투자 규모 (십억$) | 건당 투자 규모* (백만$) | 투자 건수 연평균 성장률 (’16~’21) | 투자 규모 연평균 성장률 (’16~’21) | 설립 기업 수 | 회수 기업 수 | 회수 비율 | ||

| G2 | 미국 | 16,368 | 155.74 | 12.87 | 6.4% | 40.4% | 13,512 | 1,008 | 7.5% |

| 중국 | 3,052 | 62.40 | 28.19 | -2.9% | 28.6% | 1,898 | 156 | 8.2% | |

| 경쟁국 | 영국 | 2,588 | 12.10 | 6.40 | 7.6% | 43.2% | 2,559 | 159 | 6.2% |

| 캐나다 | 1,479 | 6.63 | 7.12 | 4.4% | 28.4% | 1,559 | 108 | 6.9% | |

| 인도 | 1,107 | 3.52 | 4.75 | 15.5% | 69.1% | 2,099 | 59 | 2.8% | |

| 이스라엘 | 1,219 | 9.40 | 10.12 | 10.2% | 47.3% | 1,191 | 85 | 7.1% | |

| 프랑스 | 817 | 5.65 | 8.80 | -0.2% | 55.8% | 1,035 | 71 | 6.9% | |

| 독일 | 1,034 | 4.87 | 8.31 | 21.0% | 107.5% | 1,216 | 71 | 5.8% | |

| 일본 | 741 | 3.49 | 6.20 | -1.4% | 11.8% | 868 | 37 | 4.3% | |

| 싱가포르 | 608 | 4.30 | 11.14 | 20.6% | 76.4% | 539 | 22 | 4.1% | |

| 한국 | 303 | 2.08 | 8.68 | 10.1% | 70.2% | 507 | 5 [5] | 1.0% | |

| 전체 평균 | 2,665 | 24.6 | 10.23 | 8.30% | 52.6% | 2,453 | 162 | 5.6% | |

| G2 제외 평균 | 1,100 | 5.8 | 7.95 | 9.76% | 56.6% | 1,286 | 69 | 5.1% | |

※ 투자금액이 비공개인 투자 건은 제외하고 계산한 수치임에 유의(전체의 약 27%)

※ 투자 건수, 투자 규모, 설립 및 회수기업 수치는 2000년~2022년 8월까지의 집계량임

※ 음영은 G2 제외 평균을 상회하는 경우를 의미

출처 Reproduced with permission from [5].

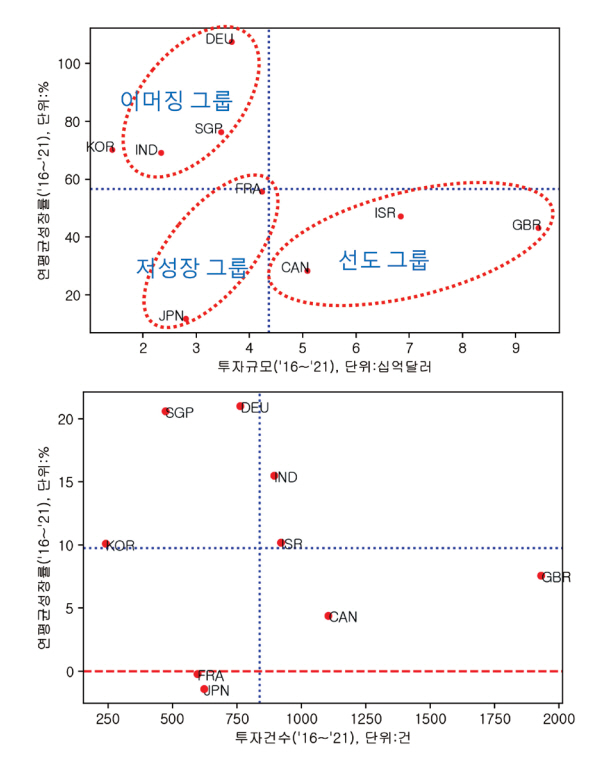

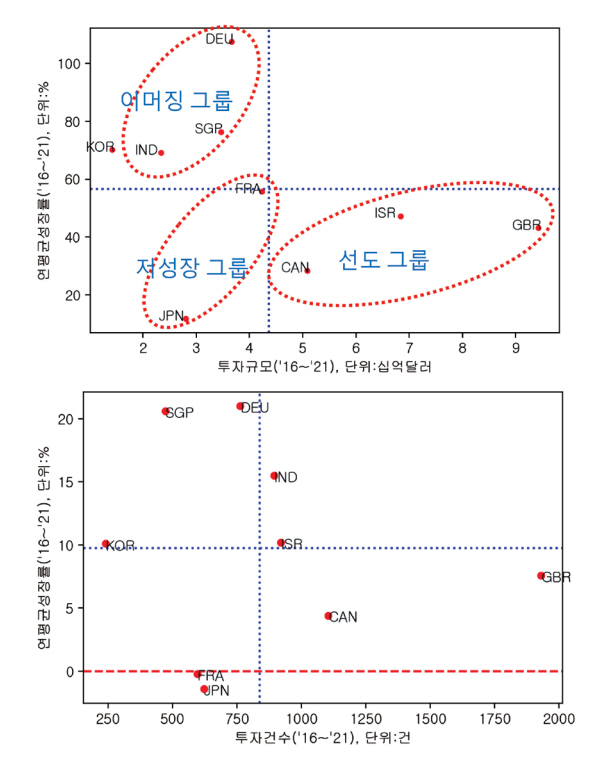

’16~’21년 최근 5년간의 투자 건수 및 규모 집계량과 성장률과의 매트릭스 분석을 통해, AI 경쟁국들 위상을 확인하고 유형을 제시하면 다음과 같다.

● 2-tier 선도 그룹인 영국, 캐나다, 이스라엘은 투자 규모 및 건수에서 평균을 웃도는 상위권이나, 성장률에서는 전반적으로 평균 미만 수준을 보인다. 이스라엘은 투자 건수 성장률도 평균을 상회하는 고성장 추세를 보인다.5)

● 2-tier 이머징 그룹인 독일, 싱가포르, 인도는 투자 규모 및 투자 건수는 평균 미만이나 성장률 측면에서 상위권에 해당하는 국가로 향후 높은 성장세가 예상된다.

● 2-tier 저성장 그룹인 프랑스, 일본은 투자 규모와 성장률에서 평균 미만이면서 투자 건수는 감소세를 보인다. 프랑스는 투자 규모와 성장률 측면에서 평균 수준의 위상을 보이나, 최근 5년간 투자 건수에서는 성장이 감소했으며, 일본은 양적 측면에서 6~7위로 하위권, 성장률 측면에서는 최하위를 기록했다.

한국은 투자 건수 및 규모, 기업 설립 및 회수의 양적 지표에서 최하위 수준을 보이나, 건당 투자 규모가 높고, 투자 건수 및 투자 규모의 성장률은 견고한 편으로, 선도 그룹을 추격하는 상황이다(그림 4 참고).

Ⅳ. 세부시장 투자 동향 분석

1. 세부시장 분류

분석 대상은 AI 키워드를 보유하고 2000년 이후 창업됐으며 1회 이상의 투자기록을 보유한 17,135개 기업으로 선정했다. 세부시장 분류를 위해 전체 카테고리 키워드 리스트를 생성하고 고빈도 키워드 중 세부 시장별 특성을 드러내지 못하는 범용적, 일반적 키워드를 삭제하였다. 다음으로, 분석 대상 기업의 대표키워드 집계 후, 상위 빈도 키워드 간의 연관성을 연구자가 검토하여 26개의 세부 그룹을 도출했다(표 3).

표 3 세부시장 구분

분석 기업의 투자기록 집계를 위해 투자기록 데이터 중에서 세부시장별 해당 기업에 해당하는 기록만을 발췌하여 투자 활동 특성을 분석했다. 최종적으로 26개 세부시장, 13,950개 기업의 30,058건의 투자기록이 분석에 활용됐다(표 4 참고).

표 4 세부시장별 VC 투자 주요특성 분석

※ 투자 건수, 투자 규모, 후기(late)투자 비중, 기업 수치는 2000년~2022년 8월까지의 통계량임

※ 음영은 평균을 상회하는 경우를 의미

출처 Reproduced with permission from [5].

2. 세부시장 투자 동향

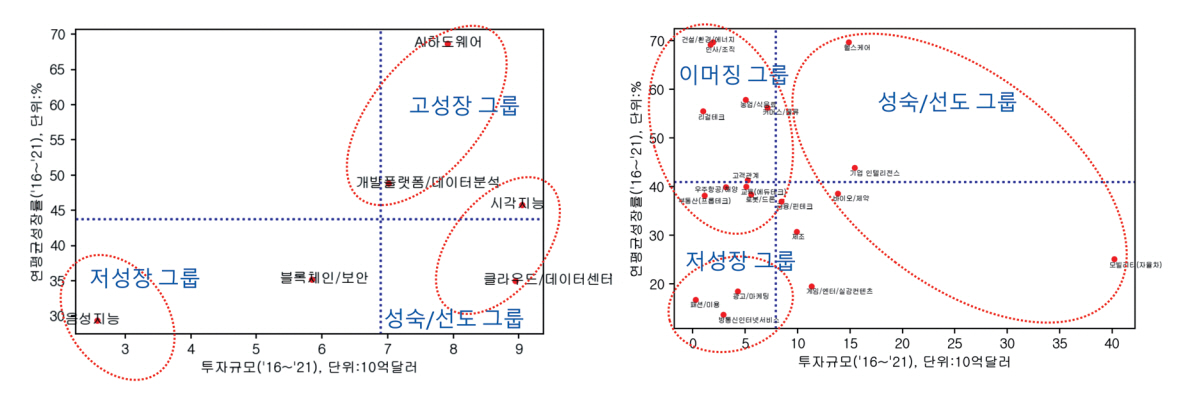

기반AI 시장에서는 시각지능의 810개 기업에서 투자 규모 106.9억 달러(1,682건), 클라우드/데이터센터의 779개 기업에서 135.3억 달러(1,679건), 그리고 AI하드웨어의 365개 기업에서 93.6억 달러(762건)의 큰 규모의 투자가 이루어졌다. 특히, AI 하드웨어 시장은 연평균성장률 68.7%를 보여, 향후 VC 투자가 지속적으로 활발히 이루어질 것으로 예상된다.

응용AI 시장에서는 모빌리티(자율차)의 투자규모가 독보적이다. 852개 기업에서 468.1억 달러(2,044건)의 투자가 이루어졌다. 한편, 투자규모 연평균성장률에 있어서는 헬스케어(69.7%), 건설/환경/에너지(69.7%), 그리고 인사/조직(69.2%)의 높은 성장률이 주목할 만하다(표 4, 그림 5 참고).

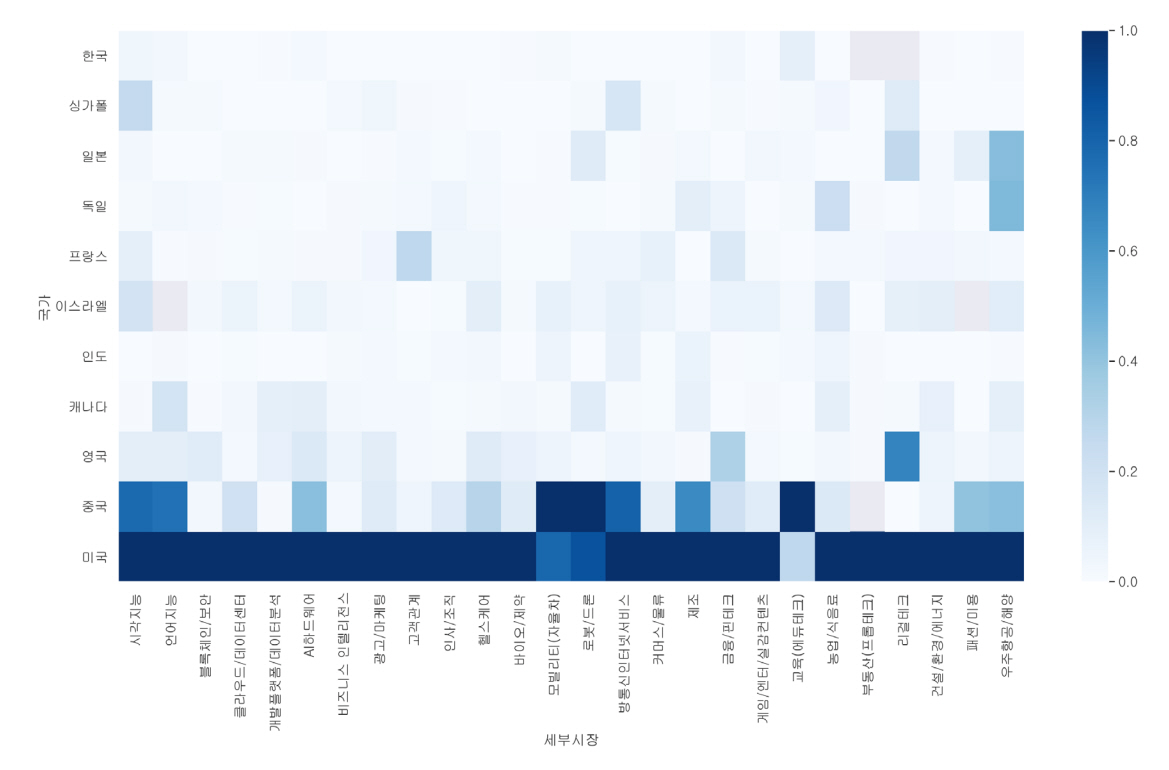

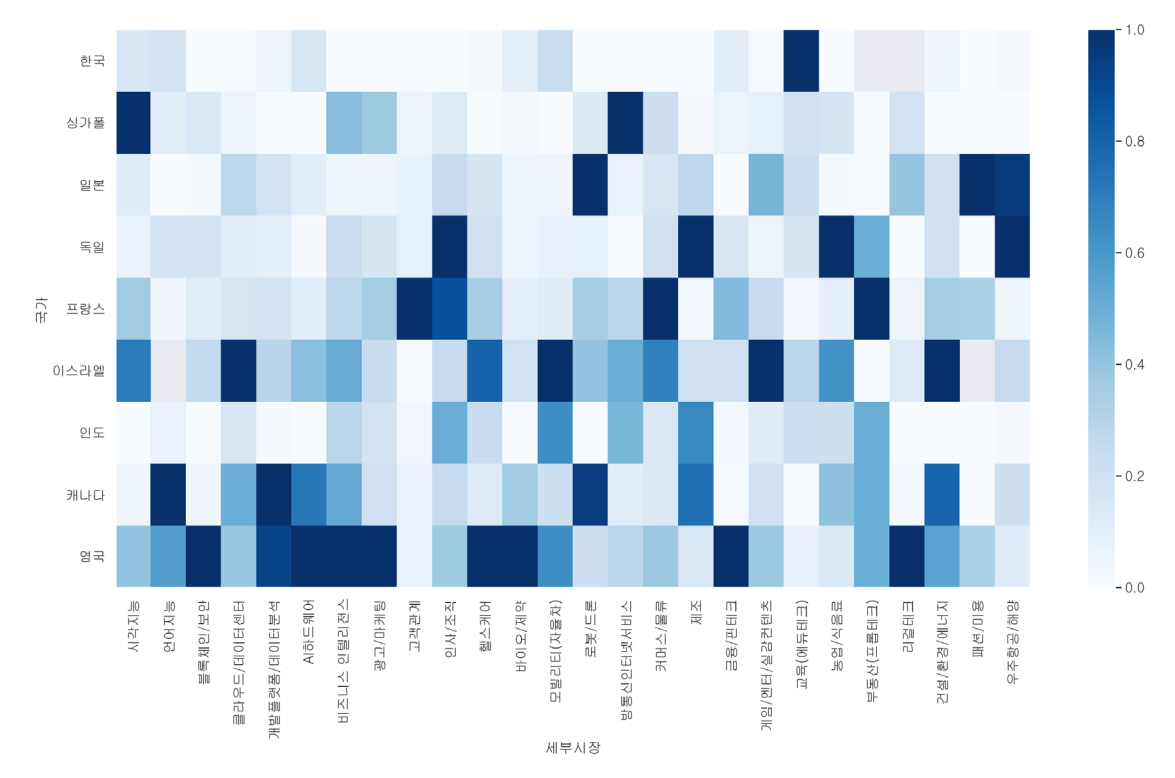

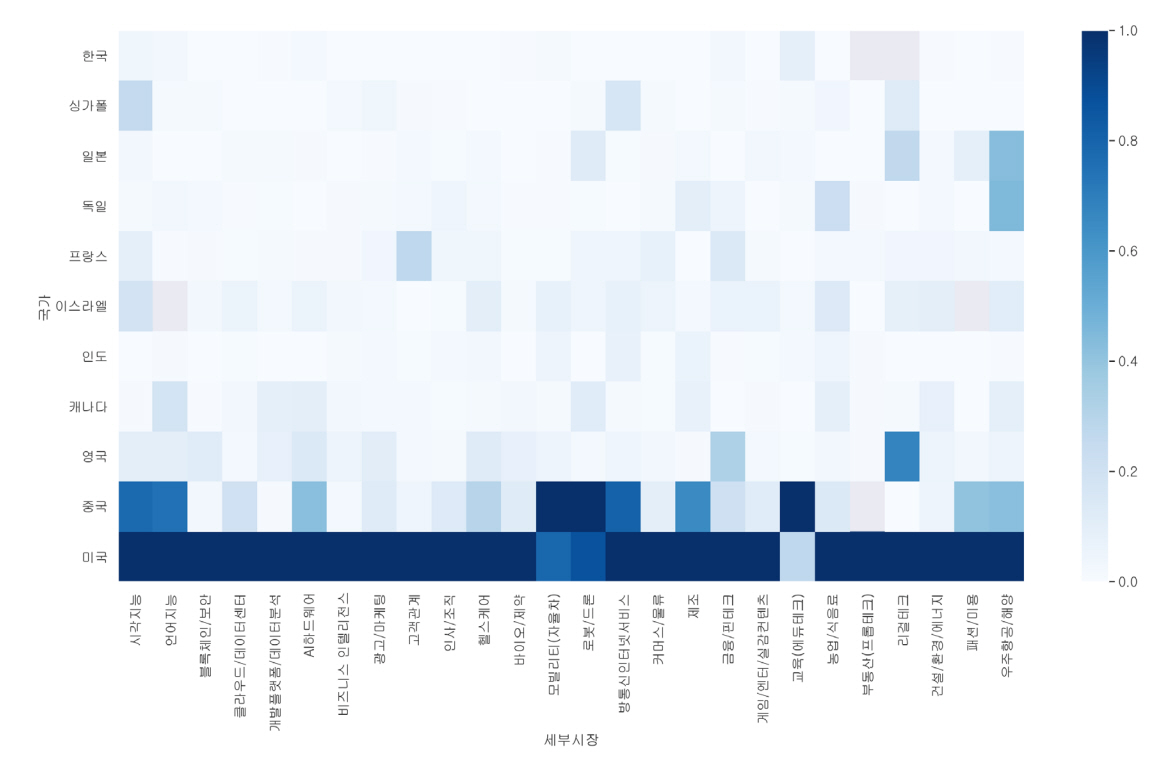

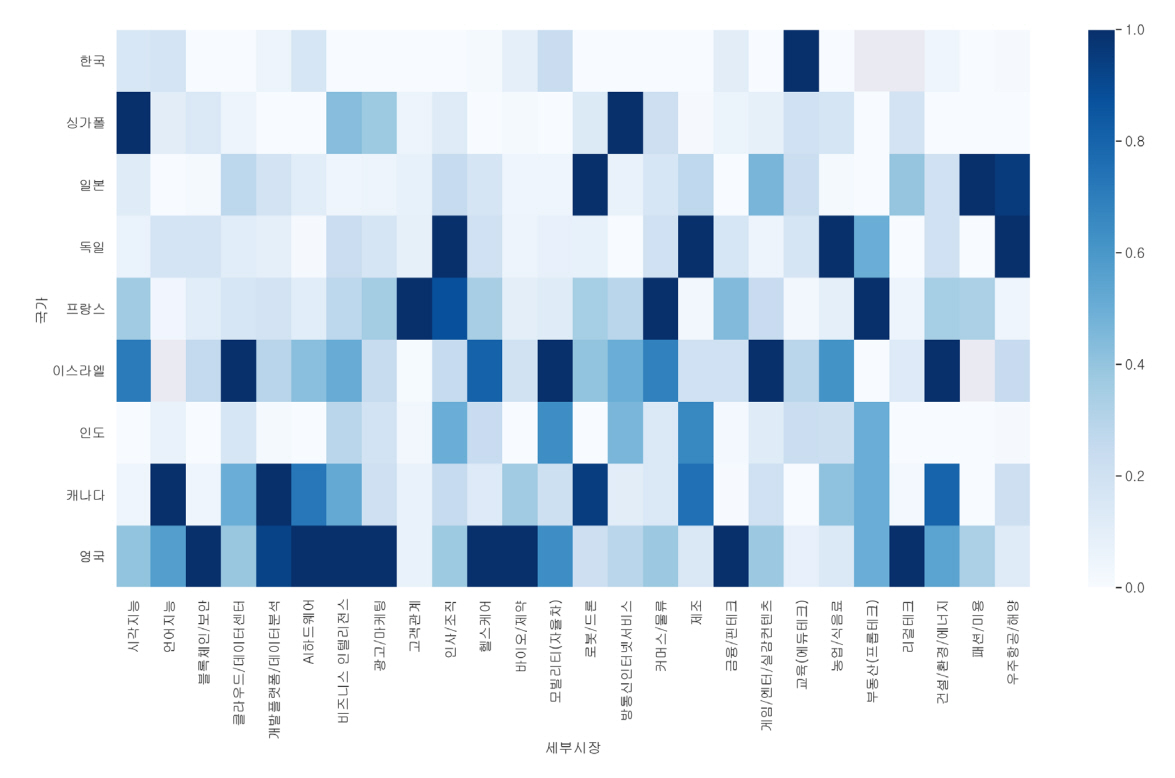

주요 국가의 세부시장별 VC 투자규모를 분석한 결과, 미국은 기반 및 응용AI 거의 모든 세부시장에서 고른 투자가 크게 이루어졌다. G2의 또 다른 국가인 중국은 응용AI 시장 중 모빌리티(자율차), 교육(에듀테크), 로봇/드론에 가장 큰 투자가 이루어졌으며, 기반AI 시장의 시각지능, 음성지능에 대한 투자 규모도 크게 나타났다.

우리나라와 실질적으로 경쟁하고 있는 AI 경쟁국 간의 비교에서 2-tier 선도 그룹 중 영국은 블록체인/보안, 바이오/제약, 금융/핀테크, 리걸테크에 강세를 보였다. 캐나다는 음성지능, 그리고 이스라엘은 클라우드/데이터센터, 모빌리티(자율차), 게임/엔터/실감 콘텐츠에 대한 투자가 크게 이루어졌다. 한국은 AI 경쟁국과 비교 시 상대적으로 교육(에듀테크)에 대한 투자만 크게 이루어졌다(그림 6, 7 참고).

Ⅴ. 토의 및 결론

AI와 같이 기술 발전 속도가 빠르고, 범용적 성격을 띠는 기술군에서 스타트업은 기술혁신을 선도하고 산업확산에 지대한 영향을 미친다. 이러한 배경에서, 본 분석은 AI 스타트업 VC 투자 동향분석을 통해 글로벌 AI 투자현황 및 시사점을 도출했다는 데 의의가 있다.

구체적으로 우리나라의 경우, 투자 건수 및 규모, 그리고 설립기업 및 회수의 절대적인 양적 수치에서는 분석국가 중 최하위권인 것으로 드러났다. 그러나 투자 건수/투자 규모의 성장률이 높고, 최근 대형 투자인 메가라운드(Mega-round)6)가 관찰되었다는 점에서 VC 투자 선도국을 추격할 수 있는 기반이 구축되고 있는 것으로 판단된다. 그러나, VC 투자분석은 VC 투자에 한정한 분석이며, 공공투자는 물론 글로벌 대기업을 포함한 기업의 직접 투자현황을 반영하지 못한다는 점에서 해석에 유의할 필요는 있다.

본 분석은 우리나라를 비롯해 10개 국가의 VC 투자 동향을 비교분석했다. 실무적으로는 미국과 중국의 AI G2 국가들뿐만 아니라, 우리나라가 실질적 경쟁상대로 삼아야 하는 AI 경쟁국들의 VC 투자 현황과 위상을 파악했다는 점에서 정책적 활용도가 높을 것이다. 우리나라의 스타트업 VC 투자를 활성화하는 데 경쟁국들의 실태를 참고할 수 있을 것이다. 또한, 본 분석이 세부시장 식별과 투자 활동량을 분석한 점은 산업 및 R&D 전략 수립에 활용할 수 있을 것으로 기대된다.

용어해설

벤처캐피탈 성장 가능성은 충분하나 자금력이 부족한 스타트업을 대상으로 투자하고 지원하는 자금

유니콘 기업 기업가치 10억 달러 이상의 비상장 스타트업

메가라운드 스타트업의 1회 1억 달러 이상의 대규모 투자유치를 일컫는 벤처 용어

약어 정리

각주

크런치베이스(www.crunchbase.com)는 세계 벤처투자 정보 플랫폼으로 50만 건 이상의 투자정보를 제공 중임. 본 분석은 2022년 8월 22일 다운로드 기준 데이터를 활용함

autonomous vehicles, robotics, computer vision, intelligent systems, predictive analytics, machine learning, natural language processing, artificial intelligence, virtual assistant, facial recognition, speech recognition, image recognition

표 1 AI 분야 세계 VC 투자 동향

출처 Reproduced with permission from [5].

표 2 주요 국가별 활동량 비교

| 구분 |

투자 건수 및 규모 |

기업 설립 및 회수 |

|||||||

|---|---|---|---|---|---|---|---|---|---|

| 투자 건수 | 투자 규모 (십억$) | 건당 투자 규모* (백만$) | 투자 건수 연평균 성장률 (’16~’21) | 투자 규모 연평균 성장률 (’16~’21) | 설립 기업 수 | 회수 기업 수 | 회수 비율 | ||

| G2 | 미국 | 16,368 | 155.74 | 12.87 | 6.4% | 40.4% | 13,512 | 1,008 | 7.5% |

| 중국 | 3,052 | 62.40 | 28.19 | -2.9% | 28.6% | 1,898 | 156 | 8.2% | |

| 경쟁국 | 영국 | 2,588 | 12.10 | 6.40 | 7.6% | 43.2% | 2,559 | 159 | 6.2% |

| 캐나다 | 1,479 | 6.63 | 7.12 | 4.4% | 28.4% | 1,559 | 108 | 6.9% | |

| 인도 | 1,107 | 3.52 | 4.75 | 15.5% | 69.1% | 2,099 | 59 | 2.8% | |

| 이스라엘 | 1,219 | 9.40 | 10.12 | 10.2% | 47.3% | 1,191 | 85 | 7.1% | |

| 프랑스 | 817 | 5.65 | 8.80 | -0.2% | 55.8% | 1,035 | 71 | 6.9% | |

| 독일 | 1,034 | 4.87 | 8.31 | 21.0% | 107.5% | 1,216 | 71 | 5.8% | |

| 일본 | 741 | 3.49 | 6.20 | -1.4% | 11.8% | 868 | 37 | 4.3% | |

| 싱가포르 | 608 | 4.30 | 11.14 | 20.6% | 76.4% | 539 | 22 | 4.1% | |

| 한국 | 303 | 2.08 | 8.68 | 10.1% | 70.2% | 507 | 5 [5] | 1.0% | |

| 전체 평균 | 2,665 | 24.6 | 10.23 | 8.30% | 52.6% | 2,453 | 162 | 5.6% | |

| G2 제외 평균 | 1,100 | 5.8 | 7.95 | 9.76% | 56.6% | 1,286 | 69 | 5.1% | |

※ 투자금액이 비공개인 투자 건은 제외하고 계산한 수치임에 유의(전체의 약 27%)

※ 투자 건수, 투자 규모, 설립 및 회수기업 수치는 2000년~2022년 8월까지의 집계량임

※ 음영은 G2 제외 평균을 상회하는 경우를 의미

출처 Reproduced with permission from [5].

표 3 세부시장 구분

출처 Reproduced with permission from [5].

표 4 세부시장별 VC 투자 주요특성 분석

※ 투자 건수, 투자 규모, 후기(late)투자 비중, 기업 수치는 2000년~2022년 8월까지의 통계량임

※ 음영은 평균을 상회하는 경우를 의미

출처 Reproduced with permission from [5].

- Sign Up

- 전자통신동향분석 이메일 전자저널 구독을 원하시는 경우 정확한 이메일 주소를 입력하시기 바랍니다.