국내 반도체 첨단패키징 R&D 정책방향: 산학연 전문가 조사를 중심으로

Exploring R&D Policy Directions for Semiconductor Advanced Packaging in Korea Based on Expert Interviews

- 저자

-

민수진반도체연구정책센터 sjmin@etri.re.kr 박종현반도체연구정책센터 stephanos@etri.re.kr 최새솔반도체연구정책센터 saesol.choi@etri.re.kr

- 권호

- 39권 3호 (통권 208)

- 논문구분

- 국가전략기술 분야 동향과 이슈

- 페이지

- 1-12

- 발행일자

- 2024.06.01

- DOI

- 10.22648/ETRI.2024.J.390301

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.- 초록

- As the demand for high-performance semiconductors, such as chips for artificial intelligence and high-bandwidth memory devices, increases along with the limitations of ultrafine processing technology in the semiconductor in-line process, advanced packaging becomes an increasingly important breakthrough technology for further improving semiconductor performance. Major countries, including Korea, the United States, Taiwan, and China, and large companies are strengthening their technological industry capabilities through the development of advanced packaging technology and policy support. Nevertheless, Korea has a lower level of development of related technologies by approximately 66% compared with the most advanced countries. Therefore, we aim to discover the needs for an advanced packaging research and development (R&D) policy through written expert interviews and importance satisfaction analysis. As a result, various implications for R&D policy directions are suggested to strengthen the technological capabilities and R&D ecosystem of the Korean advanced packaging technology.

Share

Ⅰ. 서론

인텔의 공동창업자인 고든 무어는 트랜지스터 수가 2년마다 2배씩 증가할 것으로 예측하였으며, 반도체 성능은 이에 맞추어 미세공정 기술개선을 통해 지속 발전하였다. 그러나, 초미세공정 기술개선이 점차 한계에 봉착하는데 고성능 반도체에 대한 수요는 더욱 증가하면서 반도체 성능 개선을 위해 후공정 단계인 첨단패키징 기술은 글로벌 반도체 시장을 선도할 게임체인저로서 위상이 높아지고 있다. 산업에서는 ASE, Amkor, JCET, TFME 등 후공정 업체인 OAST뿐만 아니라 TSMC, Intel, 삼성전자 등 거대 파운드리 업체도 첨단패키징에 뛰어들면서 글로벌시장 선점을 위한 기술경쟁이 치열하게 전개되고 있다[1].

이에 우리나라를 포함한 대만, 미국, 중국 등 주요국은 첨단패키징 기술개발과 자국 내 산업생태계 활성화를 위한 R&D 정책지원을 적극 강화하고 있다. 주요국 정부는 첨단패키징 기술개발 촉진을 위한 정부 차원의 다양한 정책적 지원을 강화함으로써 자국의 첨단패키징 산업생태계 인프라 구축에 자원과 역량을 집중하고 있다.

다만 첨단패키징 기술의 중요성이 계속 증대하고 있음에도 불구하고 우리나라의 기술 수준은 대만, 미국, 중국 등과 격차가 크게 나고 있어 정부 차원의 정책적 지원 방안 마련이 시급히 요구되는 상황이다.

이에 본고에서는 첨단패키징의 개념과 중요성, 정책 및 기술개발 동향을 살펴보고, 산학연 전문가 조사를 통한 중요도-만족도 간 차이(Gap) 분석 결과를 토대로 국내 반도체 첨단패키징 역량 강화를 위한 R&D 정책 방향을 제언하고자 한다.

Ⅱ. 첨단패키징 개념 및 중요성

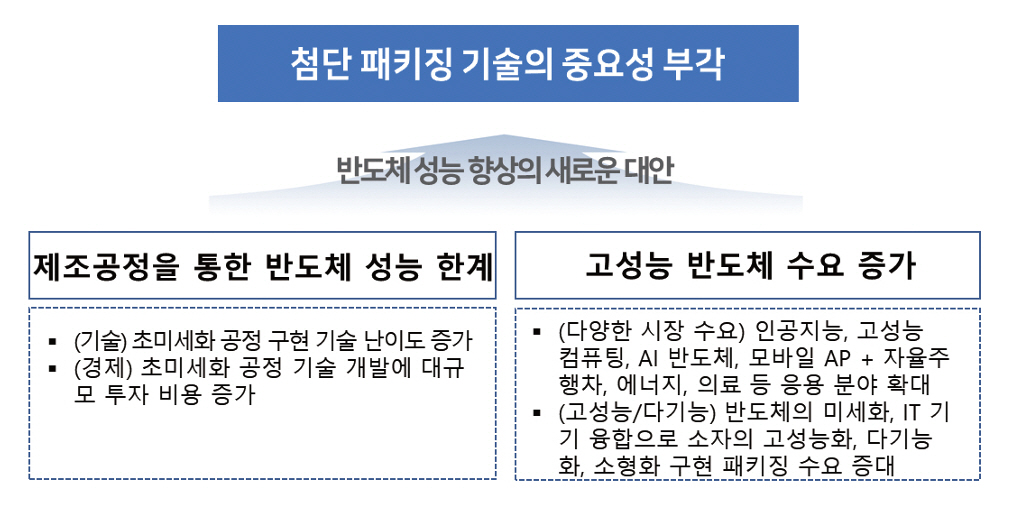

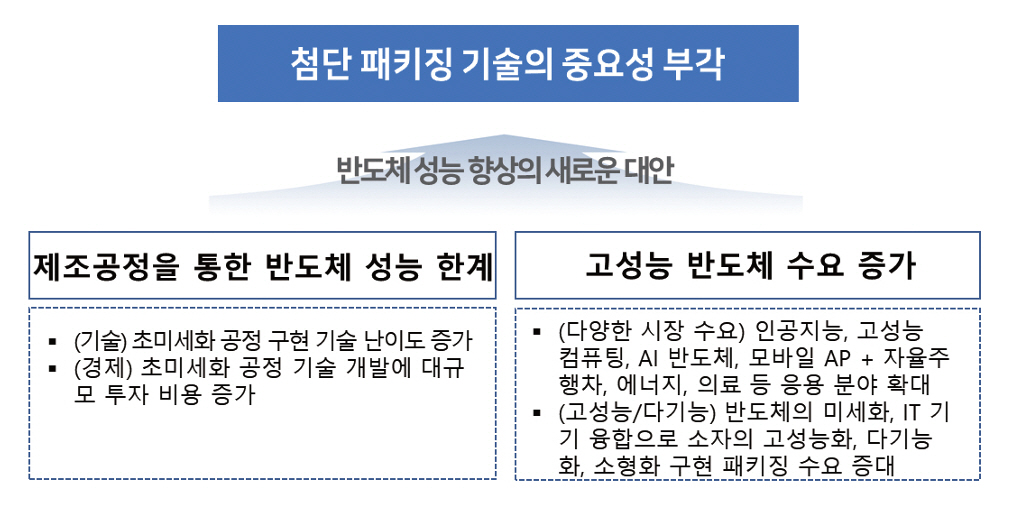

첨단패키징은 기존 패키징 기술이 하나의 칩을 개별 반도체 회로 단위로 패키징하는 것과 달리, 파운드리 초미세공정화 기술 한계 및 고성능 반도체 수요에 대응하여 다종‧복수의 칩을 통합해 하나의 패키지로 제조하는 것을 의미한다. 최근 반도체 제조공정 초미세화 기술이 물리적‧경제적 한계에 다다르면서, 반도체 성능향상의 새로운 돌파구로 첨단패키징 기술이 부상하였다(그림 1). 초미세공정 구현을 위한 기술적 난도 증가1)[2,3]와 이러한 고정밀 기술개발에 소요되는 막대한 투자 비용2)[4]으로 인해 전공정 기술을 통한 반도체 성능의 획기적인 향상이 기대하기 어려운 상황에 직면하게 되었기 때문이다.

또한, AI 혁신이 가속화되면서 더 빠른 데이터 처리 및 효율적인 전력 사용에 대한 시장 요구가 성장하면서 첨단패키징 투자가 빠르게 확대되고 있다. 고성능 반도체 수요의 폭발적 수요는 패키징 기술의 고성능화‧다기능화‧소형화를 촉진한다. AI 가속기(GPU, NPU 등), HBM, 고성능 컴퓨팅, 가전제품뿐만 아니라 자율주행차, 에너지, 의료용 고성능 반도체에 대한 수요 증가와 미세화 공정의 한계가 결합되면서 다기능‧고집적화를 구현하기 위한 첨단패키징 기술의 필요성은 지속 확대될 전망이다[5,6].

첨단패키징 기술은 기존 패키징과의 비교를 통해 보다 명확히 이해할 수 있다[5-7]. 전통적인 패키징 기술은 회로 패턴이 형성된 웨이퍼(전공정)를 개별 칩 단위로 분리‧조립하여 최종 제품인 반도체 칩으로 제품화하는 대표적인 후공정 기술이다. 기존 패키징 기술이 하나의 칩을 개별 반도체 회로 단위의 패키징으로 레거시 공정 노드에 적용되며, 단순 칩의 구동 및 보호를 위한 목적이었다면, 첨단패키징 기술은 다수의 여러 칩을 통합, 집적해 모듈 형태의 패키징 기술로 고성능‧다기능‧소형화를 구현함으로써 첨단 반도체 칩의 기술적 성능을 향상시킬 수 있는 핵심 기술로 부각됨에 따라, 최근 반도체 가치사슬에서의 중요성이 증대되었다.

Ⅲ. 시장 및 기술 동향

1. 글로벌 시장 전망 및 경쟁 현황

가. 시장 전망

첨단패키징이 글로벌 패키징 시장의 성장을 주도할 것으로 예상된다. 시장조사 전문기관인 Yole Intelligence(2023)에 의하면, 첨단패키징의 글로벌 시장 규모는 43억 달러(’22년)에서 연평균 10.6% 성장을 통해 786억 달러(’28년)로 크게 확대될 것으로 전망된다. 전체 패키징 시장에서 첨단패키징이 차지하는 비중은 2022년 약 47%에서 2025년 기타 패키징 시장을 추월하여 2028년에 이르면 약 55%로 전체 시장의 과반을 차지할 전망이다[1].

용도별 첨단패키징에 대한 수요는 모바일‧소비자용이 대부분의 시장을 차지하는 가운데 향후 통신‧인프라용의 빠른 성장(2022-2028 CAGR 17%)과 함께 자동차 부문에서도 첨단패키징에 대한 수요가 소폭 증가할 것으로 기대된다[1].

나. 경쟁 현황

첨단패키징 시장에서 우리 기업이 차지하는 비중은 미국, 대만, 중국 등 주요 경쟁국 대비 규모가 작다. 주요국은 OSAT과 파운드리 생태계가 잘 구축되어 있지만, 우리는 주요 플레이어가 삼성전자 1개 기업으로 제한적이어서다.

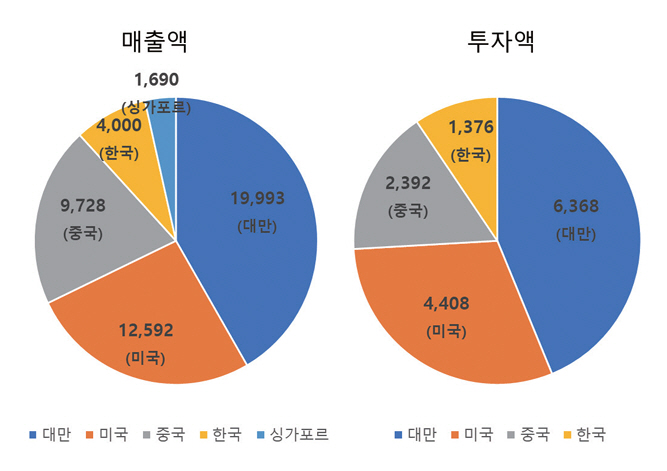

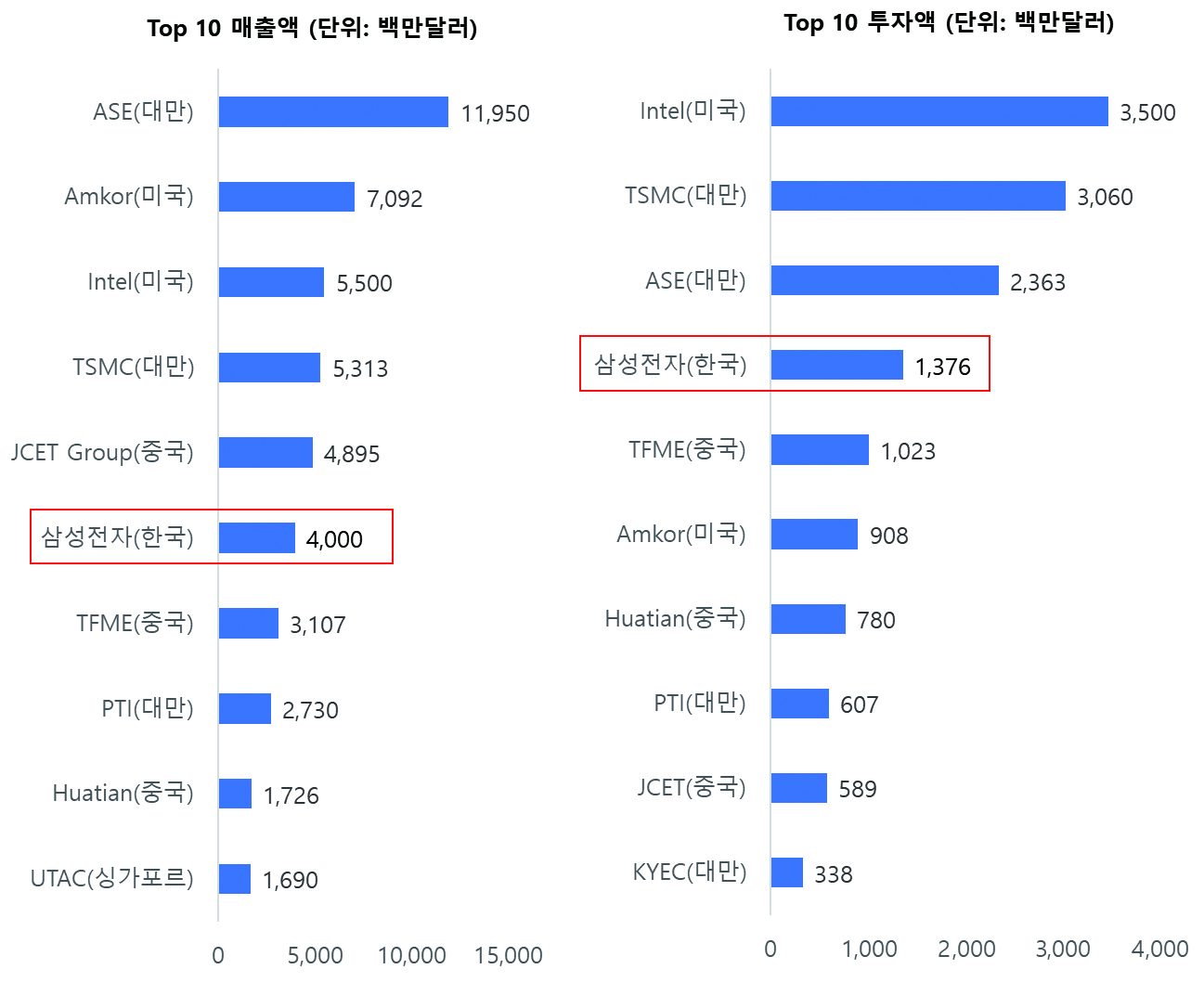

글로벌 첨단패키징 Top 10 기업을 살펴보면, 대만의 ASE, TSMC, 미국의 Intel, Amkor, 중국의 JECE, TFME, 한국의 삼성전자 등이 치열한 경쟁을 하는 가운데, 매출 측면에서는 ASE(대만)가 119.5억 달러로 투자액에서는 Intel(미국)이 35억 달러로 1위를 차지하며 시장을 선도하고 있다. 국내 기업으로는 유일하게 삼성전자만이 Top 10에 포함되어 있어 삼성전자 외 국내 타 업체의 선전이 절실하다(그림 2)[1].

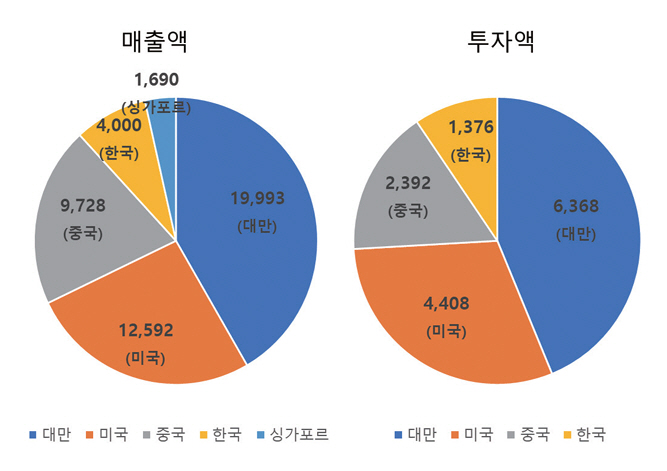

국가별 매출액 및 투자액을 글로벌 Top 10 기준으로 살펴보면(그림 3)[1] 대만, 미국, 중국이 글로벌 시장점유율의 2/3 이상을 차지하며 매출액과 투자 규모 측면에서 앞서 나가고 있다. 이에 반해 한국은 글로벌 선도국인 대만 대비 매출액과 투자액이 약 20% 수준으로, 첨단패키징 분야에서 경쟁력을 갖추기 위해서는 적극적인 투자와 지원이 필요한 상황이다.

2. 기술 동향

가. R&D 정책 동향

미국, 대만, 중국, 한국 등 주요국은 반도체 산업의 새로운 경쟁원천으로 부상하고 있는 첨단패키징 기술역량 확보를 위해 정책적 지원을 강화하고 있다.

미국은 반도체지원법(’22.8) 후속 조치로 민관협력체인 “국립반도체기술센터(NSTC)”를 공식적으로 출범(’24.2), 첨단패키징을 포함해 반도체 R&D에 총 50억 달러(약 6조 6천억 원)를 지원할 예정이다[8,9]. 미국 상무부는 국가 “첨단패키징 제조 프로그램(NAPMP: National Advanced Packaging Manufacturing Program)(’23.11)”을 발표, 이를 통해 미국에서 제조된 반도체 칩이 미국 내에서 패키징되는 자생력 강화와 함께 첨단패키징 분야에서 미국 리더십을 확립하기 위해 약 30억 달러의 R&D 비용을 투자한다[10].

대만은 시스템 반도체 제조 강국으로 지속적인 글로벌 선도의 경쟁력 유지와 자국의 반도체 설계-제작-패키징 전반에 걸친 통합 연구를 위해 대만 반도체연구소(TSRI: Taiwan Semiconductor Research Institute)를 2019년 설립하였다[11,12]. 대만 정부는 반도체 패키징 생태계 강화를 목적으로 3D 적층, 이종접합 등 첨단패키징 기술 발전을 위해 팹리스 기업에게 제품 초기 검증과 양산을 지원한다[13].

중국은 “신시기 집적회로 산업 및 소프트웨어 산업 고품질 발전 촉진에 관한 정책(’20)”을 통해 반도체 설계, 장비, 제조, 패키징, 테스트 기업 등을 지원하며, 국가 전략의 핵심 상품으로 반도체 소재, 제조, 장비, 패키징을 포함하고 있다[14]. 또한, 칩렛(Chiplet) 기술 표준화 연맹(’22.12)을 발족, 첨단패키징 기술 확보에 대한 대규모 투자 확대를 추진하고 있다.

한국은 “반도체 미래기술 로드맵(’23.04)”을 통해 첨단패키징 기술을 포함한 미래 반도체 중점 R&D 및 지원 방향을 제시하고 있다. 첨단패키징 초격차 기술 선점을 위해 정부는 “첨단전략산업 초격차 기술개발 반도체” 사업을 통해 해외 선도업체/연구기관 간의 공동연구 방식으로 첨단패키징 분야 원천 기술개발에 ’24년부터 3년간 394억 원을 지원할 예정이다[15].

나. 기술개발 동향

ASE, Amkor, Intel, TSMC 등 미국과 대만의 핵심 기업들이 반도체 패키징 기술을 선도하고 있는 가운데 추격자로서 한국은 첨단패키징 분야에서의 기술경쟁력 확보를 위해 삼성전자, SK하이닉스 등과 OSAT3) 등 전문기업을 중심으로 기술개발 투자를 강화하고 있다(표 1)[2,7,12,16-18].

표 1 주요 기업별 첨단패키징 기술개발‧투자 현황

다. 기술경쟁력

Intel과 TSMC가 첨단패키징 공정기술개발을 선도하는 가운데, 한국의 첨단패키징 기술 수준은 최고기술보유국 대비 약 66%로 3.4년의 기술 격차를 보이고 있어 향후 기술역량 확보를 위한 정부의 적극적인 R&D 투자가 필요하다(표 2)[6]. 첨단패키징 핵심기술인 이종집적 패키지, 3D 패키지, FO-WLP 등에서 기술선진국과의 격차를 줄이는 것이 급선무로 이를 위해서는 패키징 관련 핵심 장비 및 원천기술 국산화가 요구된다.

Ⅳ. 첨단패키징 정책 방향 전문가 조사

1. 전문가 조사 개요

본 연구는 국내 반도체 첨단패키징의 국가 경쟁력 제고와 국내 생태계 강화를 위한 R&D 정책 수요 발굴을 위해 전문가 조사를 실시하였다. 전문가 조사는 반도체 분야 산학연 전문가 56인을 대상으로 2023년 하반기에 서면 인터뷰를 요청하여 15인으로부터 응답을 받았다.

설문조사에 응답한 전문가 구성은 학계(40.0%), 연구계(33.3%), 산업계(26.7%)이며, 전공‧업무 분야는 연구‧기술개발(73.7%), 경영‧전략‧정책 분야 26.7%로 나타났으며, 응답자 대부분이 10년 이상의 반도체 관련 업무 경력을 가지고 있다(표 3).

표 3 전문가 조사 응답자 프로파일(n=15)

| 구분 | 비중 | 구분 | 비중 |

|---|---|---|---|

| 산업계 | 26.7% | 경영·전략·정책 | 26.7% |

| 학계 | 40.0% | 연구·기술개발 | 73.3% |

| 연구계 | 33.3% | ||

| 합계 | 100.0% | 합계 | 100.0% |

서면 인터뷰의 주요 내용은 ① 반도체 패키징 R&D 정책 우선순위 평가, ② 반도체 R&D 정책 중요도-만족도 차이(Gap) 평가, ③ 반도체 패키징 정책 당면과제 및 향후방향으로 구성하였다.

정부의 첨단패키징 R&D 정책에 대한 항목은 최근 정부의 관련 정책 현황(반도체 미래기술 로드맵, K-반도체 전략)을 바탕으로, ‘기초‧원천 연구개발(R&D)’, ‘인력양성’, ‘인프라 조성’, ‘국제협력’의 4가지 대항목으로 구분하였다(표 4).

표 4 전문가 조사를 위한 R&D 정책 항목 구성

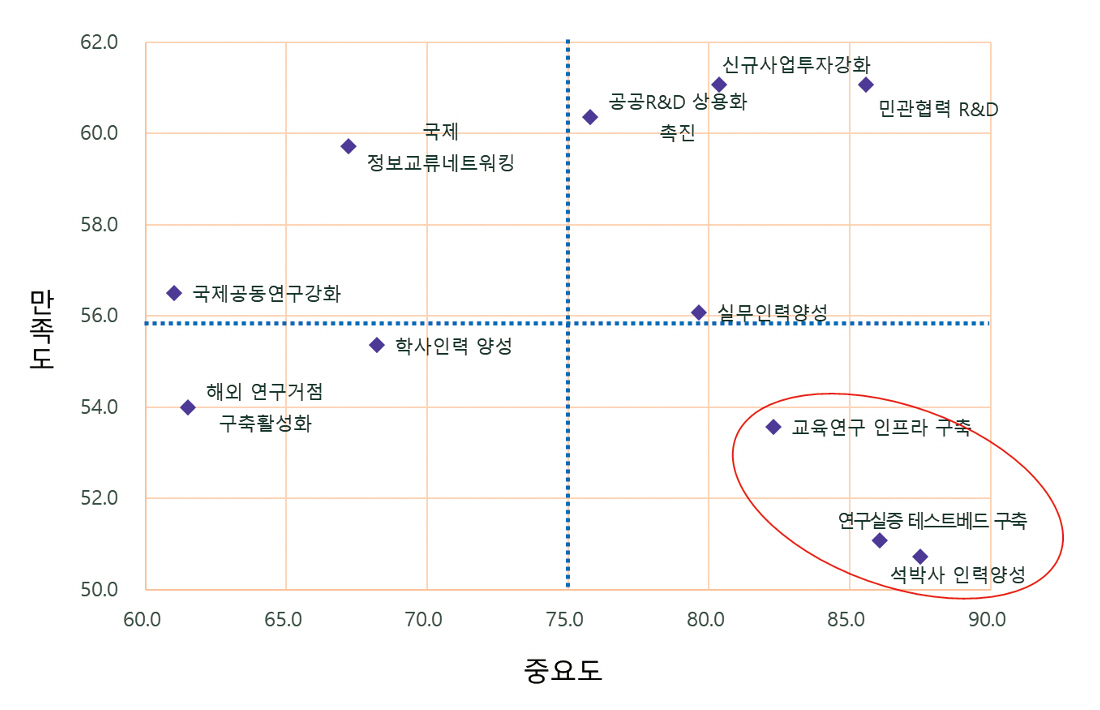

각 대항목의 하위 소항목으로는 ▲기초‧원천 연구개발(R&D) 항목에 △민관 협력 R&D, △신규사업 투자 강화, △공공 R&D 상용화 촉진, ▲인력양성 항목에는 △학사인력 양성, △석‧박사 인력양성, △실무인력 양성, ▲인프라 조성 항목에는 △연구‧실증 테스트베드 구축, △교육‧연구 인프라 구축, ▲국제협력 항목에는 △국제공동연구 강화, △국제 정보교류‧네트워킹, △해외 연구거점 구축‧활성화를 포함하였다.

2. 분석 결과

가. 정책 우선순위 및 니즈(중요도-만족도 차이) 평가

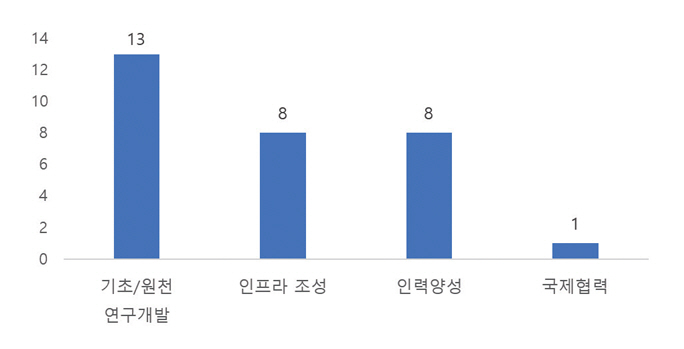

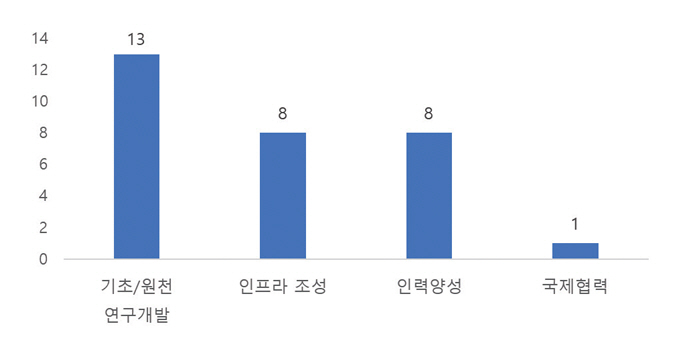

표 4의 항목에 대하여, 첨단패키징 육성을 위해 우선 추진해야 할 항목의 순위를 산학연 전문가에게 질의한 결과, ‘기초‧원천 연구개발’이 가장 높게 나타났으며, 다음이 ‘인프라 조성’, ‘인력양성’, ‘국제협력’ 순으로 나타났다(그림 4).

다음으로 정책 중요도-만족도 차이(이후 ‘정책 니즈’)4) 분석 결과, ‘인프라 조성’이 33.5점으로 가장 높고, 그 뒤를 이어 ‘인력양성’ 27.8점, ‘기초‧원천 연구개발’ 25.1점, ‘국제협력’ 5.1점 순으로 나타났다(표 5).

표 5 정책 니즈 평가(대항목 기준)

| 구분 | 중요도(100점 만점) | 만족도(100점 만점) | 정책니즈(중요도-만족도 차이) |

|---|---|---|---|

| 기초·원천 연구개발 | 86.1점 | 61.1점 | 25.1점 |

| 인프라 조성 | 84.7점 | 51.2점 | 33.5점 |

| 인력양성 | 80.7점 | 52.9점 | 27.8점 |

| 국제협력 | 62.8점 | 57.7점 | 5.1점 |

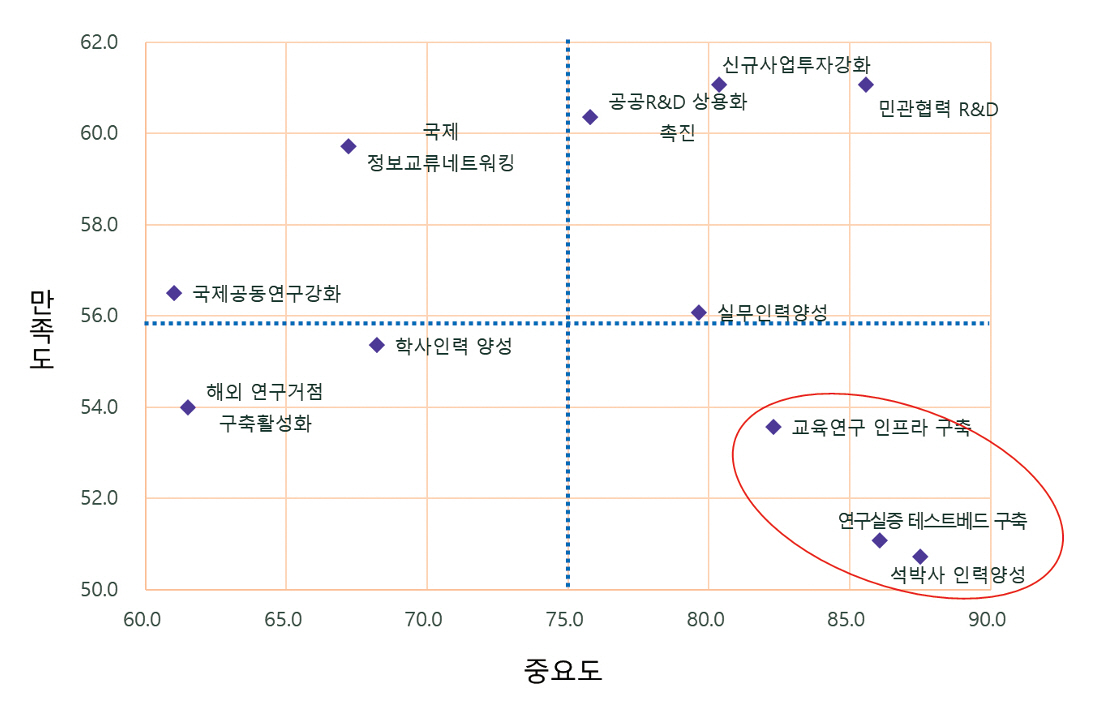

소항목 기준으로 정책 니즈를 분석한 결과 ‘석‧박사 인력양성’, ‘연구‧실증 테스트베드 구축’, ‘교육‧연구 인프라 구축’의 경우 상대적으로 정책 중요도는 높으나 만족도가 낮게 나타나, 정책 니즈가 높은 것으로 분석됐다(그림 5의 원 강조된 영역 참조).

종합하면, 국내 첨단패키징을 육성하기 위해서는 기초‧원천 R&D의 우선순위가 가장 높고 중요하겠으나, 국내 첨단패키징 R&D 기반을 견고히 다지기 위한 수단으로써 교육 및 연구 인프라, 실증 테스트베드 구축, 석‧박사 인력양성에 대한 정책적 지원이 요구되는 것으로 볼 수 있다.

나. 산학연 전문가 인식 차이

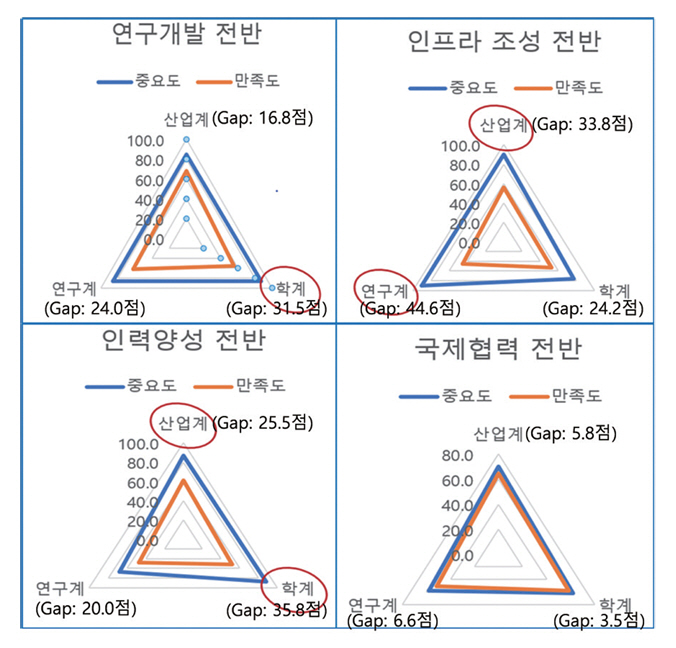

상기 분석 결과에 대하여, 산학연 전문가의 인식 차이가 있는지 확인해보았다. 산학연 전문가 모두 ‘기초‧원천 연구개발’이 1순위이나, 2순위의 경우 연구계는 ‘인프라 조성’을, 학계는 ‘인력양성’ 정책을 중요하게 보는 것으로 나타났으며,5) ‘국제협력’은 상대적으로 타 정책 항목에 비해 우선순위에서 밀리는 것으로 나타났다.

정책 니즈 분석 결과에서 산학연 인식 차이를 살펴보면, 산학연 전문가 간 현격한 차이는 나타나지 않았다(그림 6). 다만, 산업계는 ‘인프라 조성(33.8점)’과 ‘인력양성(25.5점)’, 연구계는 ‘인프라 조성(44.6점)’ 그리고 학계는 ‘인력양성(35.8점)’과 ‘연구 개발(31.5점)’ 등에서 정책 니즈가 높은 것으로 분석되었다. 소항목에서는 산업계의 경우 연구-실증 테스트베드 구축(38.8점)과 석‧박사 인력양성(31.3점)에 대한 정책 니즈가 높았다. 학계는 석‧박사 인력 양성(42.5점), 민관협력 R&D(31.7점) 순으로 정책 니즈가 높았다. 연구계는 연구‧실증테스트베드 구축(43.8점), 교육‧연구인프라 구축(37.5점)에서 정부의 정책지원을 우선적으로 요구하였다.

다. 첨단패키징 분야에서의 국제협력

정책 우선순위 및 정책 니즈 분석 결과에서, ‘국제 협력’이 후순위인 것은 글로벌 첨단패키징 시장에서 우리나라가 대만, 미국 등 선도국가 및 기업과 경쟁을 하기 위해서는 국내 생태계 조성 및 강화가 우선 요구되며, 이를 위한 기초‧원천 기술 및 전문인력 확보, 관련 인프라 활성화가 국제협력 대비 상대적으로 시급하다는 전문가들의 공감대에 기인한 것으로 여겨진다. 첨단패키징 분야 관련 국제협력 정책 만족도는 상대적으로 높은 편이지만, 다른 분야에 앞서 중점 추진해야 할 필요성을 느끼지는 않는 것이다.

이는 반도체 설계, 제조공정과 긴밀히 연결되어야 하는 첨단패키징의 특성으로 인해 미국, 대만 등 국가에 비해 뒤처진 국내 기술역량(대기업 외 중소기업 및 대학, 연구기관의 역량)을 확보하기 위해서는 현 상황에서 상대적으로 국제협력보다는 국내에서의 전공정-후공정 협력이 우선시되는 상황으로 인식한 것으로 판단된다.

전문가 인터뷰 결과에 의하면, “국내 중소‧중견 기업, 대학, 연구기관과 대기업 간의 밀도 높은 산학연 협력을 통해 국내 첨단패키징 연구생태계의 기술력을 글로벌 수준으로 격상시키는 것이 필요”, “공공 R&D가 산업을 충족하기 위해서는 높은 수준의 R&D 인력이 필요하나, 패키징 산업 R&D 투자 부족으로 석‧박사 인력뿐만 아니라 전공 교수조차 부족”, “석‧박사 인력양성과 함께 학계 및 연구계에서 첨단패키징 시제품을 제작해 볼 수 있는 연구‧실증 인프라 구축이 함께 병행되어야 함” 등에 대한 의견이 많았다.

이러한 점에서 볼 때 첨단패키징 분야에 국제협력 정책이 불필요하다기보다는, 우선 연구개발 투자를 강화하고 그 실효성을 증폭시키기 위한 인력양성과 인프라 환경이 어느 정도 선행될 필요가 있다는 것으로 해석함이 타당할 것이다. 또한 국제협력 정책에서는, 글로벌 파트너와의 지속적인 정보교류 및 네트워킹, 국제 공동연구를 병행 및 확대함으로써 협력 파트너와의 윈윈(Win-win) 관계를 모색해나가는 전략이 필요할 것이다.

라. 당면과제 및 정책방향 제언

본 연구는 전문가들에게 첨단패키징 R&D 정책 항목에 대한 우선순위 평가를 요청한 후에, 1순위 및 2순위로 평가한 2가지 항목에 대하여 현 정책의 당면과제와, 이를 해결하기 위한 정책 방향에 대한 자문을 구하였다. 이를 위한 서면 인터뷰에서 전문가들이 제공한 의견의 핵심 내용은 다음과 같다(표 6).

표 6 국내 첨단패키징 당면과제 및 정책방향 제언에 대한 전문가 인터뷰 요약과 시사점

첫째, 첨단패키징 R&D의 가장 큰 당면과제는 “대학 및 연구소 R&D와 산업 요구에서의 괴리 발생”, “대기업 vs 중소‧중견기업, 연구소, 학교 간의 기술 격차가 매우 크다”는 것이었다. 더불어 “첨단패키징 분야에 대한 체계적이고 지속적인 R&D 투자가 부족”하고 이로 인해 관련 분야 인재 양성에도 차질이 크다는 점이 지적되었다.

첨단패키징 전문가들은 이를 해결하기 위해서 “5년 후 기술 수준을 목표로 한 대기업 리딩형 첨단패키징 공동 연구개발 과제 창출”, “산업에서 원천기술 아이템을 제안하고 대학 및 연구소와 협력하여 개발 및 보급”되어야 한다는 대안을 제시했다. 또한 “산학연 R&D와 산업시스템이 유기적으로 결합되고 통합된 자국 중심의 기술생태계 육성”을 향후 첨단패키징 R&D 정책 방향으로 제시하였다.

둘째, 인력양성의 경우 첨단패키징 분야에 대한 체계적‧지속적인 R&D 투자 미비로 인한 대학 전공교수 및 연구실 부족을 주요 당면과제로 제시하였다. 이와 관련하여, 첨단패키징 고급 전문인력 양성 사업과 이를 위한 제반 인프라 또한 미흡한 것으로 지적되었다.

이에 대한 해결 방향으로, 전문가들은 “첨단패키징 석‧박사급 전문인력 양성을 위한 사업 및 교육 프로그램”을 확대하고 “첨단패키징 전공 교수 채용 확대 및 산학연 연구 프로젝트 활성화”가 필요하다고 하였다. 더불어 인력양성 제반 인프라 문제를 해결하기 위한 방안으로는 “산학연 인프라 협력 기반의 공동연구 모델 도입을 통한 고급인력 양성”을 제안하였다.

셋째, 첨단패키징 관련 인프라 조성에서는 “잘 대응하고 있는 대기업 이외 첨단패키징 생태계 참여 주체의 연구 및 평가 인프라 접근성이 미흡”한 상황이며, “기존에 구축된 후공정 인프라가 낙후”된 점이 당면과제로 지적되었다. 더불어 “전‧후공정이 연계된 산학연 협력기반 부재”와 “특화단지 및 인프라 구축사업에서 첨단패키징에 대한 관심이 부족”하다는 의견이 있었다.

이에 따라 “다양한 형태의 패키지 시제품 제작이 가능한 전주기(설계, 소재, 공정, 장비) 인프라” 및 “첨단패키징 기술의 표준개발 및 품질검증을 위한 테스트베드”가 첨단패키징 인프라 정책에서 특히 필요하다는 제언이 많았다. 또한 “노후화된 후공정 장비들을 개보수하는 별도 사업을 통해 국내 첨단패키징 연구를 지원할 수 있는 모델이 필요”하며, “대규모 투자가 어려운 대학 및 중소‧중견기업들의 주요 공정 및 시제품 제작이 가능한 후공정 인프라 지원 및 장비 운영 인력 육성”이 필요하다고 하였다. 나아가, 산학연 협력 기반 조성을 위해서는 “파운드리-패키지로 이어지는 통합형 칩 제조 산업으로의 전환이 필요”하고, “산학연관 협력 컨소시엄을 통한 기술개발 및 산업생태계 육성 동시 추진”이라는 다소 추상적이지만 통찰력 있는 방향을 제시해주었다.

마지막으로, 첨단패키징 분야에 관한 국제협력의 경우, 아직까지는 국내 생태계 구축이 미진한 상황이므로 국내 대학, 기업, 연구소, 정부 등 생태계 참여자 간 제휴‧협력을 통한 국내 산업 육성이 먼저 고려되어야 한다는 인식이 확인되었다. 그럼에도 불구하고, 국제협력에 대한 조언을 제공한 몇몇 전문가는 반도체 국제공동연구 중 첨단패키징의 비중이 적다는 점을 당면과제로 꼽았다.

이에 일부 전문가는 첨단패키징 국제협력에 대한 향후 정책방향으로, “자국 반도체 산업의 경쟁력 강화를 도모하면서 국제적 협력을 통해 기술적 혁신의 도입을 앞당기는 것이 중요”하며 이를 위해 “(해외)지역거점의 국가연구소들을 확충하고 해외 기구, 국내 대학 및 연구소들과의 연계”가 필요하다고 제언하였다. 또한 전문가 인터뷰 내용과는 별개로, 개별 미세공정 기술로 진화해온 전공정(파운드리)과 달리 패키징은 UCIe 컨소시엄 등 표준화의 길로 접어들고 있으므로 우리나라도 이에 적극 대응하기 위해 관련 분야 국제협력이 요구될 것으로 보인다.

Ⅴ. 결론

본 연구에서는 반도체 기술경쟁 원천으로 부상한 첨단패키징의 개념, 중요성, 시장 및 기술개발 동향을 파악하고, 관련 분야에서 활동하는 국내 산업체 경영진, 대학 교수, 공공연구기관 연구원을 대상으로 첨단패키징 R&D 정책에 대한 니즈를 조사한 후 분석하였다. 나아가 현재 우리나라 첨단패키징이 마주한 당면과제와 이를 위한 정책 방향을 인터뷰하여 간략히 요약하였다.

종합하면, 첨단패키징 산업은 생태계 참여 주체 간 높은 기술역량 격차와 산업 요구와의 괴리, 안정적인 고급 전문인력 확보의 어려움, 연구‧실증을 위한 인프라 환경 미흡, 국제협력을 위한 국내 R&D, 연구인력 및 관련 인프라 환경 부족 등이 국내 첨단패키징 시장 성장의 핵심 장애요인으로 작용하고 있어 이에 대한 대응이 필요한 실정이다.

본 연구 내용이 실제 정책 기획에 활용되기 위해서는 첨단패키징 전문가 풀(Pool)을 추가적으로 확보하고 정책 수요에 대해 보다 체계적이고 심층적으로 분석할 필요가 있다. 그러나 본 조사는 반도체 첨단패키징 분야에 특화하여 R&D 정책 수단별로 우리나라의 당면과제와 향후 방향을 종합적으로 정리하였다는 점에서 유용한 시사점을 제공할 것으로 기대한다.

용어해설

와이어 본딩(Wirebonding) 실리콘 칩과 반도체 디바이스의 외부 선을 매우 미세한 배선으로 전기적 연결을 하는 공정

파운드리(Foundry) 반도체 설계업체, 종합반도체기업으로부터 반도체 설계를 받아 공장(Fab)에서 생산하는 업체

칩렛(Chiplet) 여러 기능을 갖춘 칩을 하나의 칩으로 만드는 기술

약어 정리

AP

Application Processor

EMIB

Embedded Multi-die Interconnect Bridge

FBGA

Fine Ball Grid Array

FO-WLP

Fan-Out Wafer-Level Packaging

HBM

High Bandwidth Memory

IPA

Importance Performance Analysis

NSTC

National Semiconductor Technology Center

OSAT

Outsourced Semiconductor Assembly and Test

PLP

Panel level Package

각주

표 1 주요 기업별 첨단패키징 기술개발‧투자 현황

표 2 우리나라 후공정 분야 기술 수준

| 구분 |

기술 수준 | 최고 기술 보유국 | |

|---|---|---|---|

| 상대 수준(%) | 격차(年) | ||

| 종합 기술력 | 66.3 | 3.4 | 미국, 독일, 오스트리아, 일본 |

| 이종 집적 패키지 | 66.0 | 4.1 | 미국, 오스트리아, 일본, 독일 |

| 3D 패키지 | 74.2 | 2.8 | 미국, 일본, 대만 |

| FO-WLP | 60.0 | 4.0 | 미국, 일본 |

| 고온 반도체용 패키지 | 66.0 | 2.6 | 미국, 일본, 독일 |

출처 Reprinted from [6], 공공누리 4유형.

표 3 전문가 조사 응답자 프로파일(n=15)

| 구분 | 비중 | 구분 | 비중 |

|---|---|---|---|

| 산업계 | 26.7% | 경영·전략·정책 | 26.7% |

| 학계 | 40.0% | 연구·기술개발 | 73.3% |

| 연구계 | 33.3% | ||

| 합계 | 100.0% | 합계 | 100.0% |

표 4 전문가 조사를 위한 R&D 정책 항목 구성

표 5 정책 니즈 평가(대항목 기준)

| 구분 | 중요도(100점 만점) | 만족도(100점 만점) | 정책니즈(중요도-만족도 차이) |

|---|---|---|---|

| 기초·원천 연구개발 | 86.1점 | 61.1점 | 25.1점 |

| 인프라 조성 | 84.7점 | 51.2점 | 33.5점 |

| 인력양성 | 80.7점 | 52.9점 | 27.8점 |

| 국제협력 | 62.8점 | 57.7점 | 5.1점 |

표 6 국내 첨단패키징 당면과제 및 정책방향 제언에 대한 전문가 인터뷰 요약과 시사점

- Sign Up

- 전자통신동향분석 이메일 전자저널 구독을 원하시는 경우 정확한 이메일 주소를 입력하시기 바랍니다.