시장 측면에서 본 양자컴퓨팅 산업

The Quantum Computing Industry from a Market Perspective

- 저자

-

조병선기술경제연구실 tituscho@etri.re.kr 이선재미래양자융합센터 lseonj@qci.or.kr 정선화기술경제연구실 sh-jeong@etri.re.kr

- 권호

- 39권 3호 (통권 208)

- 논문구분

- 국가전략기술 분야 동향과 이슈

- 페이지

- 58-68

- 발행일자

- 2024.06.01

- DOI

- 10.22648/ETRI.2024.J.390306

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.- 초록

- Quantum computing can be a game changer in all areas of economy security, and society, and it is expected to bring innovation to the entire industrial ecosystem. The competition in this industry is accelerating with various countries pushing for policies to preempt technology and maintain a technological advantage. The quantum computing market is expected to show commercial gains in 2027 as an inflection point. Initially, it is expected to replace the high-performance computing market. However the continuous growth of quantum computing will depend on the development innovative services such as ChatGPT in AI, and technological breakthroughs. We examine the definition and outlook, evolution and dynamics, and supply chain structure of the quantum computing industry in an attempt to unveil implications for its development.

Share

Ⅰ. 서론

양자컴퓨팅은 경제‧안보‧사회 모든 분야의 게임 체인저로써 미래 산업 생태계 전반에 혁신을 가져오며 판도를 바꿔놓을 것으로 전망되며, 세계 각국은 기술 선점 및 기술우위 유지를 위한 정책을 추진하는 등 경쟁이 가속화되고 있다.

기술 측면에서 양자컴퓨팅은 양자 고유의 특성(중첩, 얽힘 등)을 활용하여 기존 컴퓨팅에서 해결 가능 영역의 문제는 더 효율적으로 해결하고, 해결 불가능 영역의 문제 일부도 해결 가능성을 갖게 하는 혁신적인 컴퓨팅 기술로 평가된다[1]. 산업 측면에서 현재, 범용 양자컴퓨팅이 아직 개발되지 않았음에도 불구하고 에너지, 교통‧물류, 항공‧우주, 신약 개발, 금융 등 다양한 분야에서 활용될 수 있는 잠재력을 보여주고 있어, 양자컴퓨팅이 개발된다면 경제에 미치는 영향력은 광범위하고 매우 클 것으로 평가되고 있다. 또한, 암호해독 등을 가능케 해주는 양자컴퓨터가 창으로 표현된다면 암호해독이 불가능한 양자통신은 방패 역할을 할 것으로 전망되어[1], 미래의 안보 분야에서 파급력이 클 것으로 전망되며, 방대한 데이터를 처리해 재해를 예방하거나, 기후 위기를 극복할 신소재 개발 등 사회적 영향력도 매우 클 것으로 전망되고 있다.

본고에서는 양자컴퓨팅 산업을 시장이라는 시각에서 시장의 정의 및 전망, 양자컴퓨팅 진화와 시장 역학, 공급사슬 구조를 살펴보고, 양자컴퓨팅 산업 발전을 위한 시사점을 도출하고자 한다.

Ⅱ. 시장 정의 및 발전 전망

1. 시장의 정의

양자컴퓨팅(QC: Quantum Computing)은 얽힘(Entanglement)이나 중첩(Superposition)과 같은 양자역학적 현상을 활용하여 자료를 처리하는 방법으로 양자역학적 특성을 정보통신기술에 적용하기 위하여 양자상태를 생성(쓰고), 제어(전송, 저장, 처리), 측정(읽고) 분석하는 양자정보통신기술의 일부이다[2]. 양자정보통신은 양자통신, 양자센싱, 양자컴퓨팅을 포함하는 개념으로, 양자컴퓨팅은 상호작용하는 양자비트(Qubit, 큐비트)를 기반으로 하며, 확률적이며 가역적 연산 방법을 사용하는 컴퓨팅 기술이다[3].

양자컴퓨팅 시장은 양자컴퓨팅 기술 구현을 위한 하드웨어 및 소프트웨어 시장과 양자컴퓨팅 기능을 제공하는 서비스 시장을 포함한다. IBM은 2016년 이미 양자 연산 클라우드 서비스를 시작하였고, MS, Google 등도 양자 소프트웨어 개발을 가속화하고 있어 서비스 및 시장의 확산 속도는 빨라질 것으로 예상되며, 양자컴퓨팅은 2020년대 중반까지 시험용, 연구개발용으로 우선 판매되고 2030년 이후부터 양자컴퓨터의 상용화와 함께 시장이 본격 확대될 전망이다.

2. 시장 규모 및 발전 전망

McKinsey(2023) 발표에 의하면[4], 양자정보통신기술 전체 시장 규모를 2040년 1,060억 달러에 이를 것으로 추산하고 있으며, 그중 양자컴퓨팅 시장 규모는 90억~930억 달러, 양자통신 시장 규모는 10억~70억 달러, 양자센싱 시장은 10억~60억 달러 규모로 추정하고 있으며, 양자컴퓨팅의 잠재적 경제 가치는 화학, 생명과학, 금융, 자동차 산업을 통해 2035년에 6,200억~1.27조 달러에 이를 것으로 전망하고 있다. 그러나 시장분석기관들의 양자컴퓨팅 시장 전망은 현재의 기술 발전 상태로 볼 때 신뢰하기 어렵고 기관에 따라 편차가 커, 성장 가능성을 가늠하는 지표로 참고하는 것이 타당해 보인다[5].1)

양자컴퓨팅 시장의 발전도 현재까지는 다양한 의견이 공존하고 있다. 그러나 현재까지 예측되고 있는 전망을 정리해 보면 다음과 같다. 첫째, 양자 컴퓨팅의 초기 시장 형성은 HPC(High-performance Computing, 고성능 컴퓨팅) 시장과 유사한 형태를 보이나, 시장의 성숙에 따라 HPC 시장과 다른 형태를 보일 것으로 예상된다. 초기에는 양자컴퓨팅 시장이 HPC 시장을 대체하며 성장하나, 지속적인 양자컴퓨팅 성장을 위해서는 AI의 ChatGPT와 같은 기술적인 돌파와 킬러 서비스 개발을 통해 시장 대체가 아니라 시장의 확대와 통합을 통해 새로운 시장으로 성장할 것으로 보인다.

둘째, 양자컴퓨팅 시장은 ‘양자 상업적 이득’이 보편화되는 시점으로 예상되는 2027년을 변곡점으로 크게 성장할 것으로 전망된다. 기술적인 측면이나 구조적인 측면에서 아직 해결해야 할 문제들이 많이 남아 있는 하드웨어 분야는 2027년 이후 병목 현상을 극복하여, 고도성장이 예상되나, 전체 시장에서 차지하는 비중은 2020년 50% 이상에서 점점 비중이 축소되어 20%대가 될 것으로 전망된다. 한편 소프트웨어 분야는 소프트웨어 스타트업 수가 가장 빠르게 성장하고 있으며, 2020년대 들어 시장의 비중이 확대되고 높은 성장세를 보이고 있고, 다른 부문보다 소프트웨어 부문에 가장 많은 투자가 집중되고 있어, 2020년까지 전체 시장의 15% 내외의 비중을 차지하였으나, 2021년부터 크게 성장하여 2027년을 기점으로 가장 빠른 성장세를 보일 것으로 전망된다.

셋째, 양자컴퓨팅 서비스 분야는 개인 또는 모바일 양자컴퓨팅이 불가능하기 때문에 클라우드 기반 양자컴퓨팅 서비스가 주류를 이를 것으로 보이며, 비즈니스적으로 가장 가치 있는 부분으로 평가된다. 2027년을 기점으로 빠른 성장세를 보이며 시장 규모가 가장 클 것으로 예상된다.

마지막으로 양자컴퓨팅을 활용하는 업종(분야)별 시장 전망을 보면, 2022년까지는 공공분야와 학술 분야에서 주로 사용되어 왔으나, 2027년 이후 생명과학 분야의 사용이 가장 빠르게 성장하고, 금융서비스, 화학 및 물질 분야 사용이 증대할 것으로 예상되며, 2030년에 이르면 공공 및 학술 분야에서 매출 비중이 50% 이상 감소하는 반면에, 생명과학, 금융서비스, 화학 및 물질 분야 사용이 크게 성장하여 각각 10% 이상의 비중을 차지할 것으로 전망된다[6].

Ⅲ. 양자컴퓨팅 진화와 시장 역학

대규모 양자컴퓨터 제조에 필요한 기술은 아직 초기 R&D 단계에 있으며 이러한 시스템이 상업적으로 실행되기 전에 상당한 개발이 필요하다. 고전적인 컴퓨팅이 문제 해결 및 데이터 분석 한계에 도달함에 따라 양자컴퓨터는 경쟁 우위를 갖는 산업 파괴 요인으로 평가되고 있다. IDC(2021)는 양자컴퓨팅의 발전단계를 크게 3단계로 나누어 보고 있다(표 1)[7].

표 1 양자컴퓨팅 발전단계

| 주요 내용 | |

|---|---|

| 1세대: 초기~2000년대 | 실질적인 양자컴퓨터 등장 및 개념에 대한 학문적 증명 |

| 2세대: ~현재 | 진정한 양자컴퓨터 등장 및 의미 있는 문제들 해결에 사용 |

| 3세대: ~향후 십수 년 | 양자컴퓨터 들이 대량 사용되고 복잡한 문제들을 푸는데 더 적합 |

시장 역학(Market Dynamics) 측면에서 양자컴퓨팅의 성장동력은 ① 다양한 산업과 분야에서 양자컴퓨팅 기술의 채택 증가를 들 수 있다. 특히 금융 및 금융서비스 부문에서 양자컴퓨팅의 조기 채택은 시장 성장을 가속하는 역할을 한다. ② 양자컴퓨터 및 프로세서의 지속적인 개발 성공이다. IBM이 2019년에 광범위한 상업적 사용을 위해 53큐비트 양자 컴퓨터를 개발했으며, Rigetti Computing에서 128큐비트의 양자컴퓨터를 발표하는 등 기술로드맵에 따라 착실하게 성공하여 오고 있다. ③ 기술 발전을 위한 전략적 파트너십과 협업의 증가이다. 2021년 Rigetti 양자 클라우드 서비스를 통해 분자 시스템을 시뮬레이션하기 위한 응용프로그램을 Rigetti가 Riverlane 및 Astex Pharmacials와 합병하였고, 2021년 Fraunhofer Institute와 IBM은 함께 IBM Quantum 형태의 협업 이니셔티브를 발표하여, IBM의 Quantum System One을 활용하여 최적화, 화학, ML 분야의 연구개발을 추진하고 있다. 구글 퀀텀 AI 그룹은 Boehringer Ingelheim과 제휴, 구글은 양자컴퓨터와 알고리즘을 제공하고, Boehringer Ingelheim은 컴퓨터 보조 약물 발견과 실리콘 모델링에 집중하여 양자기술로 신약 개발을 추진하고 있다. 또한, ④ 기계학습 산업의 급속한 성장을 들 수 있는데, 이는 음성 인식 및 자연어 처리와 같은 기계학습 응용프로그램의 증가와 더 나은 정확도와 더 빠른 처리에 대한 필요성이 양자컴퓨팅에 대한 수요를 주도할 것으로 보인다. 이외에도 ⑤ 양자컴퓨팅 기술에 대한 정부의 투자는 시장 성장을 촉진하고, 양자 소프트웨어 공급업체의 성장은 양자컴퓨팅 생태계를 촉진할 것으로 보인다.

그러나 양자컴퓨팅 산업은 아직 직면한 당면과제들도 많이 남아 있다. ① 사회적 인식(소비자 수용성)이 미흡하고, 산업 미형성으로 인재 유입이 낮다. 양자컴퓨팅은 물리학, 수학, 전기공학, 재료공학, 컴퓨터공학 등 다학제간 연구 교류가 필요하고 기초 과학에서 응용 기술 및 엔지니어링 기술까지 풍부한 지식이 필요한데 고도로 숙련된 전문가가 절대 부족한 상황이다[8]. ② 양자컴퓨터 사용과 관련된 물리적 과제가 아직 남아 있다. 양자컴퓨터의 안정성 및 오류 수정 문제가 있고, 양자 알고리즘 개발과 관련된 과제 및 양자컴퓨팅 하드웨어의 고비용(시스템 비용: 500만~1,500만 달러 수준)은 여전히 큰 장벽으로 남아 있다. 또한 ③ 양자컴퓨팅 표준이 아직 미흡한 단계로 적절한 표준 및 프로토콜 없이는 양자 컴퓨팅 시스템을 적절하게 개발, 테스트 및 배치할 수 없으며, 양자컴퓨팅 기술의 안정성과 보안에 대해 확신하지 못해 투자를 주저하게 되는 요인이 된다. 이 외에도 ④ 다양한 분야와의 융합 및 대규모 투자가 필요하고, 단기적으로 가시적 성과를 창출하기 어려운 한계를 갖고 있으며, 군수물품 및 전략 물자의 유출을 방지하기 위한 수출 통제 강화 및 기술 협력 제한도 위협요인으로 작동한다[9].

Ⅳ. 양자컴퓨팅 산업의 공급사슬 특징과 현황

1. 공급사슬의 구조와 특징

양자컴퓨팅 산업의 특징은 첫 번째 과학(Science) 및 공학(Engineering)의 ‘토탈패키지’ 산업이라는 것이다. 양자컴퓨팅은 소자 제작을 위한 인프라(반도체 공정, 극저온 기술 등), 큐비트 생성‧유지를 위한 양자소자 시스템(양자 프로세서, 양자메모리 등), 큐비트 제어를 위한 양자 시스템 하드웨어(HW), 양자 알고리즘 프로그램을 위한 양자 소프트웨어(SW), 양자 알고리즘, 관련 응용 분야(소재 개발, 금융, 제조, 보안 등)로 이어지는 가치사슬이 형성되어 있고, 양자 프로세서가 안정적으로 동작하기 위한 큐비트 생성 및 양자상태 유지에 필요한 외부 환경 차폐, 큐비트 제어를 위한 무선 주파수(RF) 회로, 신호처리 기술, 광학 등 다양한 학문이 적용되는 산업이다[10].

두 번째로 지속적인 R&D 투자 단계로 아직 산업화 초기 수준이다. 양자컴퓨팅은 아직 실용화 수준에 도달하지 않았지만, 가까운 장래에 보급이 시작되었을 때 전 세계적인 기술 패권 경쟁이 심화될 상황에서 기술 주권 확보 차원에서 필요하며, 양자컴퓨팅 산업은 각국 정부의 경쟁적인 지원책, 글로벌 기업들의 경쟁이 극심하지만 절대 강자로 불릴만한 시장 참여자가 없는 산업화 초기 단계여서 우리나라가 추격할 기회가 있을 것으로 판단되는 분야이다[8].

마지막으로 이학과 공학적 사고가 결합된 융합인재가 필요한 산업이다. 양자역학을 비롯한 기초과학 분야와 직접 맞닿아 있어, 이 분야에서 대학이나 국가기관 연구원들이 산업 현장에서 결정적 역할을 할 수 있는 분야로, 양자컴퓨팅에 정통한 전문가 외에도 이학과 공학적 사고가 결합된 융합형 인재가 필요하며, 기술이 상용화되더라도 이해도가 없으면 활용이 불가능하기 때문에 사용자의 인식 제고가 필요한 산업이다.

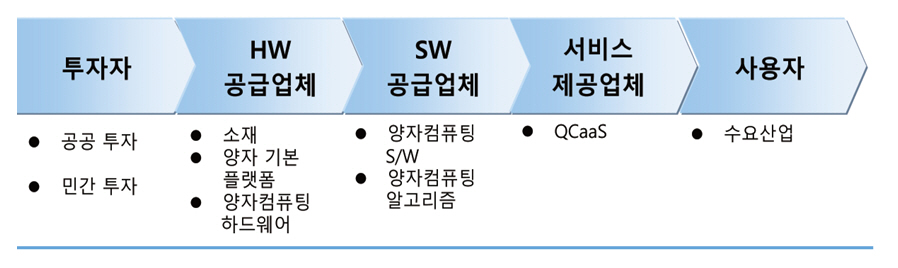

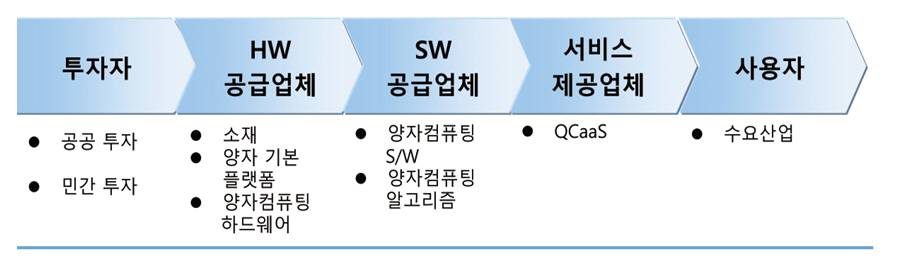

양자컴퓨팅 산업의 공급사슬은 소재부터 플랫폼-디바이스-소프트웨어-서비스로 연계되어 산‧학‧연이 함께하여야 하는 산업이다. 서비스는 산업계 중심으로 발전하고 있으며, 산업화 초기로 투자자의 역할이 중요하며, 현재까지는 공공투자가 주도하고 있다(그림 1).

양자의 기본 구성요소로 소재와 원천기술이 매우 중요하며, 양자의 기본 플랫폼(광양자, 트랩 이온, 실리콘 스핀, 초전도 회로, 중성 원자) 등 실험실 수준의 연구가 주도하고 있다. 양자 기본 플랫폼을 비롯하여 양자컴퓨팅 하드웨어는 제작이 어렵고 가격이 비싸며 관련 고급 연구인력이 부족하여 지속적인 대규모 투자와 연구인력 확보가 관건이다. 또한 기술의 성숙도가 아직 미흡하여 극복해야 할 과제들이 많으며, ‘상업적 우월성’ 확보를 위한 지속적인 노력과 시간 및 시장의 성숙이 필요하다. 소프트웨어 분야는 아직 기존 컴퓨터에 비해 이점을 얻을 수 있는 알고리즘이 부족한 실정이다. 다양한 산업 분야에서 잠재적인 양자 응용프로그램의 범위가 넓어 응용 소프트웨어 시장은 시작 단계이며, 다른 분야보다 상업적 이점을 얻을 가능성이 매우 높은 분야로 평가되고 있다. 클라우드 서비스 시장은 발전 초기 단계로 교육 및 실험을 위한 기존 하드웨어에 대한 퍼블릭 액세스 및 프리미엄 컴퓨팅 시간을 제공하고 있다. 또한, 이 부문은 양자 HW가 성숙하면 자연스럽게 따라서 크게 성장할 것으로 예상된다.

2. 공급사슬 참여자들

가. 투자자

지금까지 양자컴퓨터의 투자 대부분은 정부투자이고, 그 추세는 계속 증가할 것으로 전망된다. 중국은 2018년부터 양자 분야에 적극적으로 투자하여, 공공투자의 총 추정 가치는 150억 달러로, 세계에서 가장 큰 정부 주도 국가이다. 미국 내 양자 분야에 대한 정부투자의 누적 금액은 37억 3,800만 달러이다[11].

정부 주도의 공공 양자 자금 투입은 퀀텀 하드웨어 부문에 75% 이상이 투자되었고, 서비스 및 소프트웨어는 나머지 25%로 다양한 부문에 분산 투자되었다. 투자는 주로 하드웨어와 소프트웨어 벤더들에 집중되어 2022년 말 기준 하드웨어 중심의 투자 건수는 28건, 소프트웨어 중심의 투자 건수는 18건으로 2017년 이후 소프트웨어 중심의 새로운 공급 업체들이 눈에 띄게 증가하였고, 소프트웨어 중심 투자자들의 투자 발표 비중이 증가하는 추세를 보이고 있다[11].

양자기술에 대한 민간 자본 투자는 내결함성을 갖춘 대규모 양자 하드웨어, 소프트웨어 및 서비스를 개발할 수 있도록 지속 가능한 자본을 제공하는 데 투자되고 있으며, 미국에 기반을 둔 양자컴퓨팅 하드웨어 제조업체인 PsiQuantum은 세계 양자 시장에서 가장 많은 민간 자금을 보유하고 있고, 미국의 동종 업체인 IonQ와 캐나다에 본사를 둔 D-Wave Systems가 그 뒤를 잇고 있다[12].

양자기술에 대한 민간투자는 지난 수년간 지속적인 성장을 하여 2020년 7억 4,500만 달러에서 2021년 23억 달러로 크게 증가하였고, 2022년에는 22억 달러 규모에 이르렀다. 투자 건수도 2020년 89건에서 2021년 78건, 2022년 79건으로 건당 투자 규모가 증가하였다[13]. 지난 10년간 민간투자를 가장 많이 받은 회사는 IonQ로 6억 8,400만 달러에 달하고, 2022년도 가장 많은 민간투자를 받은 회사는 SandboxAQ로 5억 달러의 투자를 받았다[12].

나. 하드웨어 공급업체

양자컴퓨팅 하드웨어 요소는 큐비트, 지원시스템, 제어 전자 장치로 구성되나, 큐비트 공급업체의 경우 하드웨어 및 소프트웨어 요소를 모두 제공하는 것이 일반적이다.

큐비트 유형으로 구분하면 90개의 하드웨어 중심 공급업체는2) 양자컴퓨터 제공업체(즉, 큐비트를 생성함)와 희석 냉장고 또는 광자 발생기와 같은 지원시스템으로 구분되며, 2022년에는 대부분의 하드웨어 중심 공급업체(54개)가 큐비트 제작에 집중하고 있고 이 중 초전도체가 17개 기업, 실리콘 스핀 큐비트와 광전자 업체가 각각 9개 업체로 대부분을 차지한다[13].

공급업체 설립 추이를 보면, 54개 공급업체 중 14개(대부분 상장 기업)가 2012년 이전에 설립되었으며, 나머지 40개 공급업체 중 2017~2019년에 정점을 향해 뚜렷한 상승 추세가 있으며 이후 꾸준히 감소하여 2021년 3개, 2022년 2개의 큐비트 공급업체가 설립되었다[13]. 2013년부터 2017년까지의 성장은 2016년 IBM이 처음 시작한 클라우드 모델에 양자컴퓨팅 액세스가 중요하게 추가되었기 때문으로 분석되고, 2020년에서 2022년까지의 감소에는 거시경제 난기류(자본 집약적 산업), 인재 부족(양자역학 교육을 받은 박사급 인력공급이 제한), 투자자 우선순위 변경(선택된 기존 회사에 집중 투자)을 원인으로 볼 수 있다.

양자컴퓨팅 하드웨어 시장의 이슈는 크게 3가지를 들 수 있다. 첫 번째는 기술별 생태계의 성숙도와 확장성 차이가 크다는 것이다. 상업적으로는 이용 가능한 중성 원자 큐비트 또는 실리콘 스핀 큐비트보다 초전도 회로 큐비트 및 광자 큐비트를 제공하는 공급업체가 더 많으며, 기존 기술기업은 초전도 회로에 대부분 투자하고, 스타트업은 이온 및 광전자에 주로 투자하고 있다.

이는 초전도 회로 큐비트 기반 양자컴퓨터에 더 많은 시스템 선택과 도구 및 전문 지식을 사용할 수 있음을 의미한다. 두 번째로 비즈니스 모델의 한계로 양자컴퓨팅 하드웨어 관련 비즈니스 모델은 하드웨어 판매, QCaaS(Quantum Computing as a Service, 클라우드 기반 양자컴퓨팅 서비스), 공동개발 등 3가지 유형으로, 하드웨어 판매는 엄격한 정부의 규제와 초기 막대한 자본 비용, ‘잘못된’ 시스템 선택 시 낭비 등 한계를 갖고 있고 QCaaS는 IBM Quantum이 2016년에 모델을 처음 제공한 이후 점점 더 인기 있는 접근 방식이나 ‘수익’ 단계보다는 ‘실험’ 단계에 지나지 않는다. 마지막으로 시장경제 요인의 제약으로 높은 인건비와 주요 구성요소/시스템이 매우 고가로, 양자컴퓨터를 만드는 시스템 비용은 약 500만 달러에서 1,500만 달러 수준으로 아직 시장에서 접근하기에는 한계가 있다.

다. 소프트웨어 공급업체

소프트웨어는 크게 시스템 소프트웨어와 애플리케이션 소프트웨어로 구분되며, 시스템 소프트웨어 공급업체는 양자컴퓨터를 위한 논리 프로그래밍 언어와 컴파일러 및 오류 수정 소프트웨어를 제공하며, 일부는 양자 하드웨어를 위한 전용 제어 소프트웨어를 제공하기도 한다. 애플리케이션 소프트웨어 시장은 최근에 등장하여, 모든 산업에 걸쳐 활동하거나 금융, 제약, 화학에 중점을 두고 있고, 대부분의 비즈니스 모델은 여전히 업계와의 협업을 통한 탐색적 연구 프로젝트를 기반하고 있다. 다양한 산업 분야에서 잠재적인 양자 응용프로그램의 범위가 넓기 때문에 응용 소프트웨어 시장은 이제 시작 단계라 할 수 있다.

주요 양자컴퓨팅 소프트웨어 기업을 보면, CQC는 양자 OS 및 애플리케이션 개발 전문기업으로 2014년 영국 Cambridge에 설립되어, 2021년 Honeywell Quantum Solution 사와 합병하였으며, 제품군은 OS 제품 및 양자화학 시뮬레이션, 양자 ML 등이 있다. Q-ctrl는 양자 제어 엔지니어링 소프트웨어(Firmware) 전문기업으로 2017년 시드니에 설립되어 Black Opal, Bould Opal 등 양자 제어 소프트웨어와 Integration 서비스를 제공하며 고객사는 Google, IBM 등이 있다. Zapata Computing은 양자 애플리케이션 개발플랫폼 전문기업으로 2017년 보스턴에 설립되고 응용 분야별(재무, 헬스케어, 교통, 소재, 에너지, 항공 등) 애플리케이션을 개발하여 IBM, Rigetti, IonQ, Honeywell에 플랫폼을 지원하고 있다.

QCware는 미 공군과 NASA 엔지니어들이 주축이 되어 클라우드 기반 양자컴퓨팅 플랫폼 전문기업으로 2014년 설립(캘리포니아 → 파리), 2017년 USRA(Universities Space Research Association)와 공동으로 NSF(National Science Foundation)로부터 양자컴퓨팅 플랫폼 구축 연구과제를 수주하였고, 제품군은 응용 분야(양자화학, 최적화, 기계 학습, 미분방정식, 몬테카를로)와 FORGE(에뮬레이터) 분야로 고객사로는 Airbus, AISIN Group, Goldman Sachs, TOTAL, BMW 등이 있다.

소프트웨어 시장에서의 가장 큰 이슈는 영향력 있는 양자컴퓨터 알고리즘이 부족하다는 것이다. 현재 60여 개의 알고리즘 중 10개 정도가 자주 사용되나, 기존 컴퓨팅에 비해 기하급수적인 이점을 얻을 수 있는 잠재력을 보여주지 못하고 있는 실정이며, 기존 솔루션에 비해 상업적 이점(예: 비용, 결과 품질, 운영 효율성 또는 전력 소비 효율성)에 대한 크레딧을 제공하기 위해서라도 더 많은 알고리즘이 필요한 실정이다. 또 하나의 이슈는 업계가 향상된 오류 억제 및 오류 완화를 통해 더 높은 큐비트 볼륨으로 꾸준히 이동함에 따라 실질적인 상업적 가치를 찾을 가능성이 매우 높아지고 있으나 시장에 너무 많은 소규모 ISV(Independent Software Vendor, 독립 소프트웨어 공급업자)가 있어 장기적으로 지속될 수 없으며, 수익 증대에 어려움을 겪고 있다.3)

라. 서비스 공급업체

양자컴퓨팅 리소스에 대한 액세스는 크게 온-프레미스(On-Premise)와 클라우드로 구분할 수 있다. 온-프레미스는 고객이 양자컴퓨터를 구입하여 자체 시설(종종 HPC 시설)에 설치하고 양자컴퓨터를 직접 실행한다. 클라우드 액세스는 고객이 양자컴퓨터에 액세스하기 위해 시간(또는 기타 측정 단위)을 구매하며, 공급업체 또는 클라우드 재판매인(예: Microsoft Azure Quantum)이 소유, 지원 및 보관하는 방식으로, 클라우드 방식의 서비스 시장은 2023년 16조 9,141억 원 규모이며, 연평균 31.2% 성장해 2030년 약 113조 3,010억 원 규모로 성장 되어, 온-프레미스 방식보다 10배 정도 큰 규모로 예측된다[14].

양자컴퓨터를 만드는 데 드는 시스템 비용은 약 500만 달러에서 1,500만 달러 수준이고, 온-프레미스에 설치된 양자컴퓨터의 가격이 2천만 달러에서 2천 5백만 달러 사이이다. 클라우드 액세스 가격 책정 모델의 핵심은 고객이 사용하는 금액 또는 구독 기반 액세스에 지불하는 것으로, 예를 들어 IonQ Aria 양자컴퓨터에 액세스하기 위한 월간 구독료는월 $25,000에 Azure 인프라 비용을 더한 금액이다. 클라우드 액세스 모델의 장점은 클라우드 액세스를 통해 채택자는 필요한 만큼만 비용 지불하고, 전문가(즉, 공급업체)가 양자컴퓨터를 유지 관리하도록 하고, 기술개발의 초기 단계에서 공급업체 종속을 방지하고 AWS, Microsoft Azure 및 Google Cloud에서 이미 익숙할 수 있는 기존 클라우드 컴퓨팅 도구 및 환경과 긴밀한 통합이 가능하다는 장점이 있다.

양자컴퓨팅 클라우드 서비스는 양자-고전 하이브리드 모델에서 기술의 발전에 따라 QCaaS로 진화할 것으로 전망된다. QCaaS가 광범위하게 기업에 사용되기까지 최소 6~8년 걸린 것으로 전망되며, 현재는 소수의 벤더만이 존재한다. QCaaS를 제공하는 공급자는 크게 클라우드서비스업자, HW 제조업자, 그리고 전문화된 양자 클라우드 서비스 제공업자로 구분된다. QCaaS 형태로 사용하는 경우, 48%가 AWS, MS Azure와 같은 클라우드 서비스 공급자에게, 45%는 IBM, Rigetti, IonQ, D-wave와 같은 HW 벤더들에, 나머지는 Zapata, QCware, 1Qubit와 같은 양자 SW 벤더들이나, Strange Works와 같은 전문화된 양자 클라우드 서비스를 이용하고 있다[15].

현재까지 양자컴퓨터에 대해 확립된 비즈니스 사용 사례는 없는 실정이지만, 현재의 양자컴퓨팅 클라우드 서비스 클라우드는 양자 HW 서비스, 양자 SW 개발플랫폼 중심에서 활동 분야별, 특정 업무별 문제 해결을 중심으로 하는 Domain-Specific, 그리고 AI의 ChatGPT와 같은 수준의 양자컴퓨팅 서비스를 개발하고 그 서비스를 제공하는 Service-Oriented의 업무 특화된 서비스 중심 양자 클라우드 서비스로 진화가 전망되고 있다[16].

마. 사용자

사용자 사용 사례를 보면, 2022년에는 주로 QML이 주 사용 사례(66%)였는데, 2023 설문조사에서는 QML(35%), Simulation(34%), Optimization(31%) 순으로 나타났으며, 에너지 및 생명과학 산업은 시뮬레이션에 더 많은 관심을 나타냈고, 제조업 및 운송 및 물류 산업은 QML에 더 많은 관심을 나타냈다. 산업별 사용자 사례를 보면, 금융서비스 분야에서 가장 관심을 보이고 있고, 다음으로 학계 및 생명과학 분야로 나타났다[17]. 사용자가 양자컴퓨터 이용에서 기대하는 이익은 2022년 조사 결과와 거의 일치하는 것으로 “효율성”과 “지속 가능성”이 사용자의 안정적인 기본 요구로 나타났다.

사용자가 공급자에게 바라는 점은 쉽고 안정적인 것이 제일 중요하며, 양자컴퓨터만큼 기술적으로 초기인 산업에서 학술 자격 증명은 상대적으로 덜 중요한 것으로 나타났다. 사용하는 양자컴퓨터 하드웨어 타입을 보면, 사용자가 양자 에뮬레이터(예: 물리적으로 고전적인 컴퓨터)를 소유하고 공급업체와 협력하여 이 하드웨어를 사용자 지정(예: 사용되는 GPU 유형 선택)하는 것이 가장 많이 사용되는 형태고, 국가별로는 미국 응답자가 양자 어닐러를 주로 사용하고, 중국 응답자는 양자 에뮬레이터를 상대적으로 많이 사용하였다. 업종별로는 금융서비스 응답자가 양자 에뮬레이터를 이용하는 비율이 가장 높았고, 게이트 기반 양자컴퓨터를 이용하는 비율은 생명과학 응답자가 가장 높았다. 사용하는 양자컴퓨터 큐비트 타입을 보면, 미국 응답자들은 상대적으로 초전도 회로와 광 큐비트에 집중하고, 독일과 중국 응답자들은 여전히 초전도 회로를 주요 옵션으로 사용하고 있다. 사용자들이 양자컴퓨터 기술 사용을 확대하는데 가장 큰 장애요인은 “내부 전문성 부족”을 들었다. 공급업체와 고객 모두에게 생태계 전반에 걸쳐 만연한 기술 격차를 강조하며 가장 우려되는 문제로 평가되고 있다[18]. 따라서, 공급업체는 고객의 직원을 교육하고 숙련시키는 데 도움을 줌으로써 고객과의 견인력을 찾을 수 있을 것으로 보인다.

Ⅴ. 결론 및 시사점

현재까지 다양한 양자컴퓨터 설계가 평가되고 있으며, 현재 세대의 기존 컴퓨팅 시스템에 비해 상업적 실행 가능성이나 이점을 아직 입증하지 못한 초기 단계이다.

그러나 양자컴퓨팅은 특히 최적화, 기계학습, 암호화, 신약 개발, 유기 화학 및 금융 산업과 같은 영역에서 상당한 영향을 미칠 것으로 전망되고 있다. 현재 기술적으로 ‘양자 우위’를 확보한 부분이 있다는 발표가 있기도 하나, 시장은 2027년을 변곡점으로 ‘상업적 이득’을 보일 것으로 전망된다. 초기에는 HPC 시장을 대체할 것으로 예상되나, 지속적인 양자컴퓨팅 성장을 위해서는 기술적인 돌파(Break Through)와 더불어 ChatGPT와 같은 킬러 서비스 개발이 필요한 시점이다.

양자컴퓨팅 공급사슬을 보면, 투자의 대부분은 정부투자이고, 그 추세는 계속 증가할 것으로 예상된다. 반면, 민간 자본 투자는 내결함성을 갖춘 대규모 양자 하드웨어, 소프트웨어 및 서비스를 개발할 수 있도록 지속 가능한 자본을 제공하는 데 투자되고 있지만, 2021년을 기점으로 투자 금액이 감소하기 시작하면서 소수의 기업에 집중되는 경향이 있다. 하드웨어 공급업체는 기술별 생태계의 성숙도나 확장성 차이가 크고, 소프트웨어 공급업체는 영향력 있는 양자컴퓨터 알고리즘이 절대적으로 부족하며, 양자컴퓨팅 클라우드 서비스는 양자-고전 하이브리드 모델에서 기술의 발전에 따라 QCaaS로 진화가 예상되지만, QCaaS가 광범위하게 기업에 사용되기까지 최소 6~8년 걸릴 것으로 전망되며, 현재는 소수의 벤더만이 존재하는 한계가 있다.

AI에서 주기적인 융성과 쇠퇴의 시기를 경험하면서 ‘겨울’을 경험하였듯이 ‘양자 겨울’이 올 것인가? 하는 논의도 필요한 시점이다. 2023년 정부약정투자가 250억 달러 이상, 218개 양자컴퓨터 공급업체에 250억 달러 민간투자 모금 등 충분한 자금조달, 국가 안보 및 경제 안보 우선순위에 따르는 정부지원, 공급업체들이 제품 로드맵에서 주요 기술 이정표를 꾸준히 달성하는 성공(예를 들어, IBM Quantum은 최근 127큐비트 “Eagle”에서 433큐비트 “Osprey”로 이동하는 차세대 양자 처리 장치(QPU) 도입)에 힘입어 양자컴퓨팅 산업은 지속적인 성장을 달성할 것이라고 주장하는 반면, 소수의 양자 물리학자들은 내결함성 스케일 양자컴퓨터가 과학적으로 가능하다는 것을 의심하는 학문적 비판과 더불어, 스타트업 활동 감소, 투자 증가율의 감소 그리고 내결함성 확장 등 양자컴퓨터가 가능하더라도 여전히 다년간의 경로가 남았고, 알고리즘 희소성은 여전히 부정적 시각이 많이 있음을 인지해야 한다. 따라서 기술 성공에 따른 상용화가 필요하며, AI 사례에서 보듯이 기술의 성공 조건은 상용화이고, 현재 개발 중인 하드웨어가 성숙되어 가면서 소프트웨어 시장 개화는 필수적이다. 지금은 상용화 이전 시장 선점을 위한 R&D 수요가 시장을 주도하지만, 양자컴퓨팅 산업 상용화까지 3~5년 정도 소요될 것으로 예상되며, 관건은 핵심 소프트웨어의 등장이다. 상용화를 위해선 보편적인 서비스가 중요한데, 아직 명확한 서비스를 찾지 못하고 있는 실정이다.

따라서 양자컴퓨팅 산업 육성을 위해서는 전략적인 접근이 필요하다. 첫 번째로 양자컴퓨팅 산업은 기초과학과 정보기술 양축에서 미래 선도를 위한 R&D 전략이 중요하다. 양자컴퓨터는 새로운 ICT 패러다임으로 평가되며, 세계 최선도국 미국도 원천기술을 개발하려 적극 지원하는 분야로 추격형 기술개발 전략이 적합하지 않은 분야이다. 또한, 국내 양자정보기술 정책은 단기적으로도 성과가 가능한 양자통신에 집중해 왔으나, 시장 규모나 파급효과가 큰 양자컴퓨터 분야에 대한 투자 확대가 필요하다[18]. 양자정보 처리를 위한 소자 제작의 인프라 기술로 초고순도, 초고정밀도의 소재‧공정 기술 및 양자상태 제어 기술이 필요하므로 이러한 기초과학 분야에 적극적인 투자가 필요하다. 두 번째로 양자컴퓨팅 분야는 고난도의 융합형 인재를 필요로 한다. IBM 등 양자컴퓨터 선도기업이 양자컴퓨터 HW‧알고리즘 개발을 선도하는 R&D 허브가 되면서 인재와 지식을 흡수하는 중이다[18]. 양자컴퓨터 개발에는 막대한 자금과 기술력이 필요하지만, 양자컴퓨팅을 활용한 소프트웨어나 양자컴퓨터의 구축‧운영을 도울 수 있는 하드웨어 플랫폼 등의 세부적인 접근 기회는 존재한다. 이를 위해 선도국에 젊은 연구자(석·박사, Post-Doc.)를 파견하여 프로젝트‧교육 등에 참여시키고, 해외 석학도 대학이나 연구소로 초빙하는 등 인재 양성과 활용이 필요하다. 또한, 양자컴퓨터 관점에서 협업할 수 있는 기반을 제공하는 교육 프로그램도 필요하다. 글로벌기업의 인력양성 프로그램의 경우 전공자는 큐비트 제작부터 오류정정 등의 이론과 실험을, 비전공자(전자공학, 광학, 소프트웨어 등 전공자 대상)는 기초 지식 위주의 교육이 필요하며, 실용적이고 최종적인 양자컴퓨터 개발을 위해 연구소, 대학, 기업 간 역할 정립 및 분담을 통해 연구기관과 대학은 다음 세대를 위한 도전적인 연구를 수행하고, 기업은 글로벌 선도 수준을 목표로 기술개발을 이행하는 이원화 전략이 필요하다[19].

용어해설

내결함성(Fault Tolerence) 시스템이 하드웨어 또는 소프트웨어의 오류, 장애 또는 고장에도 계속해서 정상적으로 동작하는 능력을 의미

양자 오류정정 정보 한 개의 큐비트를 담을 때 물리적 큐비트는 여러 개를 써서 양자컴퓨터가 여러 큐비트를 활용해 오류를 정정하는 방식. 일부 큐비트를 아예 처음부터 다른 큐비트의 오류를 수정하는 용도로 할당하는 것을 의미

양자 어닐러(Quantum Annealer) 양자 어닐링은 양자 시스템의 큐비트를 절대 에너지 최소치에 배치하기 위해 물리적 프로세스를 사용. 양자 어닐러의 장점은 큐비트의 수가 게이트 기반 시스템에서 사용할 수 있는 것보다 훨씬 더 클 수 있다는 점

양자 애뮬레이터(Quantum Emulator) 고전 컴퓨터로 구현된 양자역학적 현상을 모방하여 양자컴퓨터와 같이 동작하도록 구현한 것. 일반적으로 말하는 ‘시뮬레이터’에 해당함

약어 정리

표 1 양자컴퓨팅 발전단계

| 주요 내용 | |

|---|---|

| 1세대: 초기~2000년대 | 실질적인 양자컴퓨터 등장 및 개념에 대한 학문적 증명 |

| 2세대: ~현재 | 진정한 양자컴퓨터 등장 및 의미 있는 문제들 해결에 사용 |

| 3세대: ~향후 십수 년 | 양자컴퓨터 들이 대량 사용되고 복잡한 문제들을 푸는데 더 적합 |

출처 Reproduced with permission from [7] Ⓒ IDC.

- Sign Up

- 전자통신동향분석 이메일 전자저널 구독을 원하시는 경우 정확한 이메일 주소를 입력하시기 바랍니다.