피지컬 AI 시대의 지각 특화 AI 반도체 개념 및 전략적 투자 방향

Suggestions for the Concept and Strategic Investment Direction of AI Semiconductors Specialized in Perception in the Era of Physical AI

- 저자

-

이성준미래전략연구실 sungjun2@etri.re.kr 박정렬미래전략연구실 jrpark16@etri.re.kr 이승환기술전략연구본부 lsh@etri.re.kr

- 권호

- 40권 6호 (통권 217)

- 논문구분

- 일반논문

- 페이지

- 75-87

- 발행일자

- 2025.12.01

- DOI

- 10.22648/ETRI.2025.J.400608

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.- 초록

- This study examines the emergence of Physical artificial intelligence (AI) and emphasizes the necessity and concept of perception-specialized AI semiconductors designed to enable real-time sensor data processing, energy-efficient edge operations, and ultralow-latency secure intelligence. Our market analysis indicates that humanoid robots, autonomous vehicles, and eXtended Reality (XR) devices are expected to generate a demand of approximately $35.7 billion by 2035. These semiconductors are positioned as core enablers for the implementation of Physical AI and hold the potential to serve as a new growth engine for the domestic system semiconductor industry.

Share

I. 서론

차세대 AI 패러다임으로 주목받는 피지컬(Physical) AI가 기술 패권 경쟁의 새로운 축으로 부상함에 따라, 국내외 기업과 정부의 기술 투자와 정책 추진이 빠르게 확산되고 있다. 특히 CES 2025 기조연설에서 엔비디아의 젠슨 황이 피지컬 AI의 중요성을 강조하면서 글로벌 관심은 한층 가속화되었다. 고령화‧저출산 등 저성장 경제의 구조적 한계를 극복하려는 지능화‧무인화 수요의 증가와 하드웨어 및 인프라 기술의 비약적인 발전이 맞물리면서 피지컬 AI는 산업 및 사회 인프라 혁신의 핵심 동력으로 자리매김할 것으로 전망된다.

피지컬 AI는 학계‧연구계‧산업계에서 다양한 방식으로 정의되나[1], 공통으로 현실 세계와 직접 상호작용을 하는 AI를 지칭한다. 여기서 상호작용은 물리법칙이 적용되는 환경을 이해하고 이를 기반으로 추론하며 실제 행동으로 연결하는 전 과정을 포함한다. 이러한 특성은 언어 중심의 생성형 AI(Generative AI)와 본질적으로 구별된다(표 1 참고).

표 1 피지컬 AI와 생성형 AI의 기술적 차별성

생성형 AI가 가상적‧비물리적 환경에서 데이터 분석과 언어 이해, 이미지 인식 등에 강점을 보인다면, 피지컬 AI는 센서로 지각(Perception)한 현실 세계의 변화를 실시간으로 반영하여 상황을 인지‧판단하고 그 결과를 물리적 행동으로 이어간다는 점에서 차별화된다.

이러한 기술적 특성을 지닌 피지컬 AI 환경에서는 실시간 멀티센서 데이터 처리 및 엣지 컴퓨팅의 성능 확대에 대한 요구가 더 증대될 것이다. 물리법칙이 적용되는 현실 세계에서 센싱되는 데이터는 규모가 방대할 뿐만 아니라 유형이 다양하고, 생성 주기 또한 불규칙한 특성을 보인다. 따라서 엣지 환경에서 피지컬 AI가 시스템의 지속적인 안정성을 확보하고 실시간으로 상황을 판단하고 대응하기 위해서는 멀티센서 정보를 즉각적으로 해석하고 판단하는 독립적이고 고성능의 지각 능력이 요구된다.

이에 본 연구에서는 피지컬 AI 시대에 요구되는 지각(Perception)에 특화된 AI 반도체의 개념을 제안하고, 해당 반도체가 활용되는 분야를 중심으로 한 목표시장 획정 및 추정 등을 통해서, 해당 분야에 대한 국가의 전략적인 투자 필요성과 방향성을 고찰한다.

II. 지각 특화 AI 반도체 필요성 및 개념

1. 피지컬 AI 시대에 지각 특화 AI 반도체의 필요성

1.1 폭증하는 고품질 센싱 데이터 처리 병목

물리법칙이 적용되는 현실 세계에서는 양질의 데이터를 사전에 정의하고 선별하기 쉽지 않다. 따라서 방대하고 다양한 고품질의 데이터를 확보하기 위해서는 다양한 센서를 엣지 단에 다중화해 탑재하는 전략을 채택하게 된다. 최근 기술 발전 등으로 고급 센서들의 단가가 하락하면서 하나의 엣지 장치인 피지컬 AI 시스템에 여러 종류의 센서를 집적하는 구성이 확산되고 있다. 이러한 센서 다중화는 실제 환경의 지각 및 인식의 정확도를 높이는 데 이바지하지만, 동시에 방대한 센서 데이터의 실시간 처리 과정에서 병목을 야기하게 된다.

1.2 고성능 가속기의 중앙 집중형 구조의 한계

현재 다수의 엣지 디바이스는 메인 연산 SoC가 데이터 전처리부터 연산‧인식‧판단을 일괄 수행해 액추에이터를 구동한다. 그러나 피지컬 AI 환경에서는 다음과 같은 구조적 한계가 발생한다.

전송 경로 지연 누적으로 인한 실시간성 저하

메인 연산 SoC의 고성능은 데이터 처리 및 전송의 평균 지연(Latency)을 단축하는 데에는 효과적일 수 있다. 그러나 피지컬 AI와 같이 인간의 생명‧안전과 직결된 응용에서는 평균값보다는 최악 상황에서의 지연과 지터(Jitter)가 훨씬 더 중요한 성능 지표로 작용한다. 예를 들어, 자율주행차의 긴급 제동이나 휴머노이드 로봇의 균형 제어와 같이 순간적 오차가 치명적 결과로 이어질 수 있는 상황에서는, 수 밀리초(ms)의 지연도 사고 발생 가능성을 높일 수 있다. 이러한 중앙집중형 구조에서는 센서로부터 수집된 데이터가 메인 연산 SoC까지 전달되는 과정에서 다중 버스 전송‧메모리 적재‧네트워크 라우팅 단계를 거치게 되며, 이 과정에서 발생하는 지연이 누적될 수 있다. 또한, 네트워크 불안정성은 지터(Jitter)를 가중시켜 예측 불가능한 응답 지연을 유발한다. 이처럼 데이터 전송 경로의 불확실성과 처리 집중 구조의 취약성은 즉각적 대응이 필요한 피지컬 AI 환경에서 치명적인 위험으로 이어질 수 있다. 따라서 평균적인 처리 속도 향상만으로는 한계가 있으며, 최악의 지연을 최소화하고 안정적인 실시간성을 보장할 수 있는 구조적 보완이 필수이다.

메모리 대역폭 포화 및 데이터 이동의 병목

모든 데이터를 중앙 메모리에 적재하여 연산하는 구조는 필연적으로 메모리 대역폭 포화(Memory-Wall) 현상을 야기할 가능성이 크다. 특히 멀티모달 센서로부터 초당 기가비트(Gbps) 수준으로 유입되는 비정형 데이터는 버스 및 메모리 인터페이스의 처리 용량을 빠르게 압도한다. 이러한 상황에서는 저장장치 및 메모리의 물리적 용량 한계에 직면하며, 데이터 입출력(I/O) 지연이 누적되어 전체 연산 체인의 효율성이 급격히 저하된다. 결과적으로 메인 연산 SoC 내부의 연산 유닛은 충분한 데이터 공급을 받지 못하는 대역폭 포화가 빈번히 발생하고, 연산 유닛 활용도가 현저히 감소한다. 이로 인해 단일 연산 지연이 시스템 전반으로 확산되며, 데이터 처리 지연과 대기열 증가가 연쇄적 병목으로 나타난다.

피지컬 AI와 같이 실시간성이 핵심인 응용 환경에서는 이러한 메모리 병목이 단순한 성능 저하를 넘어 상황 인식의 지연, 제어 명령의 늦은 실행, 안전성 저하로 직결될 수 있다. 예컨대 자율주행차의 경우, 수 밀리초(ms) 단위의 지연만으로도 충돌 회피 성능이 무력화될 수 있으며, 휴머노이드 로봇에서는 균형 유지 실패와 같은 물리적 위험으로 이어질 수 있다. 따라서 메모리 월 현상은 피지컬 AI 시스템의 실질적인 성능 한계를 규정하는 핵심 병목 요인으로, 구조적 해결책이 반드시 요구된다.

전력 소모 등의 에너지 효율성과 발열 문제

대량의 데이터 이동은 단순한 연산 과정보다 훨씬 높은 에너지 비용을 요구한다. 메모리와 프로세서 간 또는 칩 내부 버스와 외부 저장장치 간의 데이터 전송은 주로 전기적 신호 충‧방전 과정에 의존하기 때문에, 데이터 크기와 전송 횟수가 증가할수록 소모 전력은 기하급수적으로 커진다. 이에 따라 고성능 가속기인 메인 연산 SoC는 데이터 이동이 집중되는 순간마다 전력 소모가 급격히 증가하고, 칩 면적당 발열량(열 밀도)도 상승한다.

배터리 기반 엣지 디바이스는 이러한 특성을 감당하기 어렵다. 제한된 배터리 용량에서 과도한 전력 소모는 가동 시간 단축으로 이어지며, 열 밀도의 증가는 발열 관리의 부담을 가중시킨다. 냉각 장치나 방열판과 같은 열 관리 솔루션은 소형‧경량이 요구되는 로봇, 드론, XR 기기 등에서 물리적 제약을 받기 때문에 근본적인 해결책이 되기 어렵다. 결국 발열은 클록 속도 하향 조정(Thermal Throttling)이나 연산량 축소로 이어져 시스템의 실효 성능을 저하시킨다.

피지컬 AI 응용에서는 이러한 에너지‧발열 문제의 파급효과가 더욱 크다. 자율주행차는 장시간 안정적 동작이 요구되며, 휴머노이드 로봇은 배터리 효율 저하가 곧 이동성 및 작업시간 감소로 직결된다. XR 기기의 경우 발열은 사용자 착용감을 악화시키고 안전성 문제로까지 이어질 수 있다. 따라서 데이터 이동 최소화와 전력 효율 극대화는 지각(Perception) 특화 AI 반도체 설계에서 반드시 해결해야 할 핵심 과제로 볼 수 있다.

업데이트 어려움 및 AI 모델 경량화의 부각용

또 다른 한계로는 AI 모델의 업데이트 및 교체의 어려움을 들 수 있다. 중앙집중형 구조에서는 모델이 메인 연산 SoC에 통합되어 있어, 새로운 환경 변화나 응용 요구에 대응하기 위한 모델의 수정‧배포 과정이 복잡하다. 특히 현장에 이미 배치된 엣지 디바이스의 경우, 네트워크 연결이 제한적이거나 보안 요구가 높은 상황에서는 원격 업데이트가 원활히 이루어지지 않으며, 이는 곧 지속적인 성능 저하와 기술 진부화로 이어질 수 있다.

아울러 성능 최적화와 전력 절감을 목적으로 추진되는 모델 경량화 또한 주의가 필요하다. 양자화, 프루닝 등 기법이 적용될 경우 연산 자원 소모를 줄일 수 있으나, 무분별한 적용은 추론 정확도의 저하, 나아가 상황 인식 오류를 초래할 가능성이 있다. 피지컬 AI 응용은 언어 처리와 같은 가상 환경과 달리, 밀리초(ms) 단위의 판단 오류가 물리적 사고나 안전 문제로 직결될 수 있기 때문에 경량화 과정에서 발생하는 오차 허용 범위가 극히 좁다.

따라서 피지컬 AI 시스템에서는 유연한 모델 업데이트 체계와 정밀 검증을 동반한 경량화 전략이 병행되지 않는 한, 실시간성‧안전성을 동시에 만족하기 어렵다. 이는 지각 특화 AI 반도체의 설계와 운영에서 반드시 고려해야 할 핵심 과제라 할 수 있다.

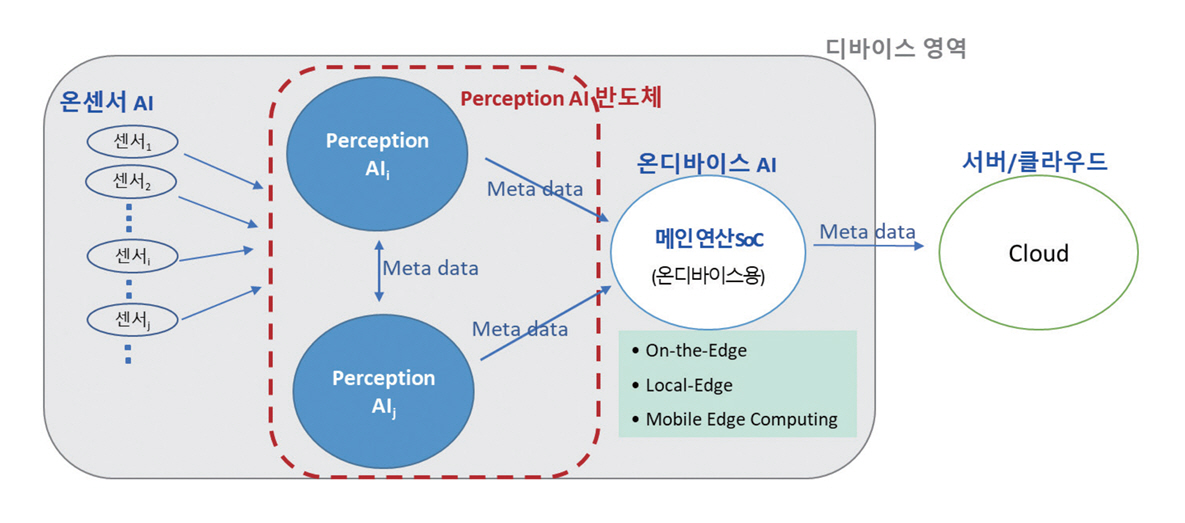

1.3 메인 연산 SoC와 상호보완적으로 결합하는 지각에 특화된 AI 반도체의 필요성

이처럼 피지컬 AI 시스템은 메인 연산 SoC의 성능에 전적으로 의존하기보다는, 물리 환경에서 발생하는 방대한 멀티모달 센서 정보를 실시간으로 지각‧처리할 수 있는 디바이스 내장형 AI 프로세서를 별도로 필요로 할 것이다. 이러한 기능을 효율적으로 수행하기 위해서는 다양한 센서 데이터를 신속히 융합‧해석하는 전용 반도체가 요구되며, 이는 메인 연산 SoC와 상호보완적으로 결합함으로써 고성능의 피지컬 AI 시스템을 구현할 수 있다.

현재 상용화된 유사 제품으로는 온센서(On-Sensor) AI와 온디바이스(On-Device) AI가 존재한다. 온센서 AI는 센서 칩 내부에 AI 기능을 내장하여 단일 센서 기반의 단순 이벤트 감지를 수행하는 데는 유용하지만, 다종 센서를 융합하여 복합적인 추론을 수행하거나 의미 있는 메타데이터를 생성하는 데는 한계가 있다. 반면 온디바이스 AI는 메인 연산 SoC 기반으로 범용 연산 및 응용 처리에 최적화되어 있으나, 멀티센싱 데이터 처리에 할당할 수 있는 자원이 제한적이고, 대규모 데이터 이동으로 인한 전력 소모와 발열 문제로 인해 실효 성능이 제약된다.

이러한 제약을 고려할 때, 피지컬 AI 시스템의 실시간성‧안정성‧에너지 효율성을 보장하기 위해서는 센서 인근에서 다양한 멀티모달 데이터를 즉시 융합‧추론‧압축‧의미화할 수 있는 ‘지각 특화 AI 반도체’가 필수적이다. 이는 단순히 SoC의 부하를 줄이는 보조 장치가 아니라, 피지컬 AI의 지능적 반응성과 안전성을 실질적으로 뒷받침하는 핵심 구성요소로 기능할 것이다. 더 나아가, ① 초저지연(Low-Latency) 의사결정, ② 전력 효율 극대화, ③ 센서 융합 기반의 상황 인지, ④ AI 모델의 모듈화 및 신속한 업데이트라는 네 가지 측면에서 차세대 피지컬 AI의 경쟁력을 좌우할 것으로 전망된다.

2. 지각 특화 AI 반도체 개념

2.1 정의

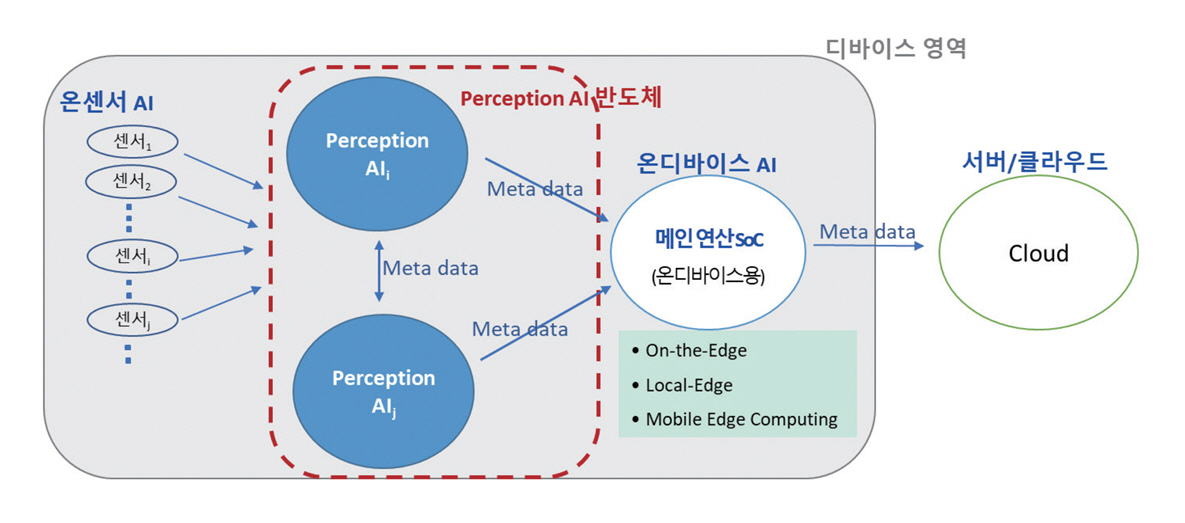

본 연구에서는 지각(Perception) 특화 AI 반도체를 디바이스 내에서 멀티 센서의 복합 데이터를 해석하여, 메타데이터를 생성하고, 엣지 내 메인 연산 SoC 또는 상위 클라우드로 전달하는 AI 반도체로 정의한다. 여기서 지각은 센서 정보를 처리하고 AI로 추론하는 기능을 포함하는 개념이다. 이러한 AI 반도체는 하나의 디바이스 내에 요구되는 성능 수준, 센서의 모달 유형, 그리고 탑재되는 폼팩터의 니즈에 따라 다수가 탑재될 수 있다.

2.2 주요 기능

지각 특화 AI 반도체의 주요 기능 및 처리 프로세스는 다음과 같다(그림 1). 먼저 디바이스 내에서 다양한 센서들로부터 수집된 복합 데이터를 해석한다. 이러한 해석은 데이터를 실시간 센싱하고 AI 알고리즘으로 추론하는 기능을 의미한다. 이렇게 해석된 정보들은 메타데이터로 의미 있는 단위로 축약, 추출되어 생성된다. 생성된 메타데이터는 자율 협력 기능의 협업 AI 간 또는 AI와 인간의 상호작용을 위해서 디바이스 내 메인 연산 SoC는 물론이고 필요에 따라 다른 디바이스 또는 상위 엣지/클라우드로 전송된다.

2.3 주요 기능별 필요 기술

이렇게 정의한 지각 특화 AI 반도체의 주요 기능별 필요 기술들은 다음과 같이 설명할 수 있다.

센서 퓨전(Sensor Fusion)

다양한 종류의 센서 데이터 또는 여러 위치의 동종 센서 데이터를 융합하여 복합적으로 해석하기 위해서는 센서 퓨전 알고리즘과 인터페이싱 기술이 필요하다. 다채널 센서 스트림을 수집하고 전처리하기 위한 센서 허브/데이터 프로세서의 탑재가 필요하며 서로 다른 센서 시간차를 보정하고 노이즈를 제거하면서 여러 센서의 출력을 동시에 처리할 수 있는 하드웨어 지원 병렬처리 구조가 요구된다. 인터페이싱 및 동기화 기술에 있어서는 시스템의 주행/동작 중 실시간으로 변화하는 센서 정렬을 자동 보정하는 온라인 캘리브레이션 기술 및 동기화, 타임스태핑, 드리프트 보정 기술의 내장이 필요하다.

경량화된 지각 특화 AI 추론 모델

지각 특화 처리를 위한 AI 알고리즘은 엣지 디바이스에서 실시간 동작하는 전처리 모델과 추론 모델 기술이 필요하다. 핵심 공통 전처리 알고리즘에는 경량화된 CNN 등의 네트워크, 경량의 트랜스포머 가속기, 멀티모달 정합을 고려한 설계가 요구된다. AI 추론을 위해서는 가속 처리, 실시간 추론, 파인 튜닝, 최적화를 위한 양자화 및 프루닝 등의 경량화된 AI 추론 모델이 필요하다. 여기에 MobileNet, SqueezeNet 수준의 분류 모델, YOLO Nano나 SSD MobileNet 등의 경량 객체 검출, 키워드 스포팅, 제스처 인식 등 특화 모델이 구현되어야 한다.

메타데이터 전송 및 칩 보안 기능

메타데이터를 전송하기 위하여 처리 정보를 다른 시스템과 교환하기 위해 유‧무선 통신 모듈을 통합하거나 외부 인터페이스와 연동할 수 있는 표준 스키마 및 표준 전송 기술 등이 필요하다. 이를 위하여 필요 이상으로 원본 데이터를 저장하지 않고 즉시 필요한 정보만 추출하도록 시스템 설계도 고려해야 한다.

센서 데이터에는 민감한 정보가 많아서 데이터 암호화와 접근 제어를 칩 단계에서 구현할 필요가 있다. 그리고 AI 추론 보안을 위해 모델 및 데이터에 대한 동형암호, 안전 멀티파티 연산 등의 기술이 필요하다. 또한, 프라이버시 및 무결성 보장을 위한 부팅 체인, 키 관리 등의 온칩 보안 기술도 함께 구현되어야 한다.

엣지 환경에 최적화된 전력 및 성능 관리

엣지 환경에서 전력 효율 극대화를 위한 최적화 기술(Fine-grained Power Gating, Adaptive Voltage Scaling, Clock Domain Crossing 등) 등이 고려되어야 하며, 효율적인 메모리 관리 기술 또는 프리로딩(Pre-Loading) 기술 등을 고려한 저전력 관점의 설계가 필요하다.

최적화 성능 관리를 위해서는 런타임 시스템 고도화 기술, 컴파일러 및 최적화 도구, 에너지 인지 스케줄링(Energy-Aware Scheduling) 등을 통한 성능과 전력의 최적화 기술들이 필요하다.

III. 목표시장의 정의 및 규모 추정

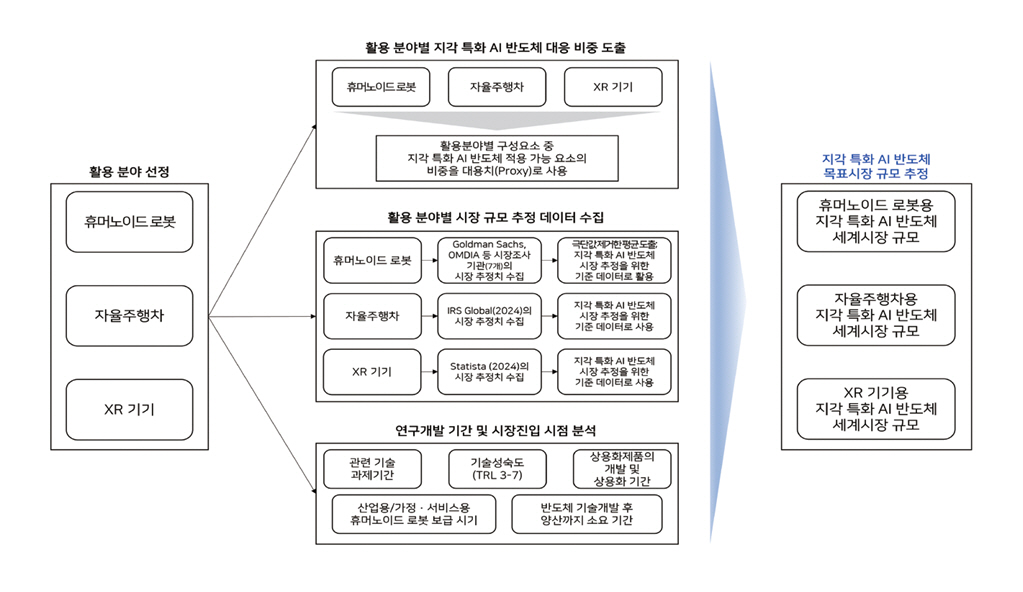

1. 목표시장 정의 및 추정 방법

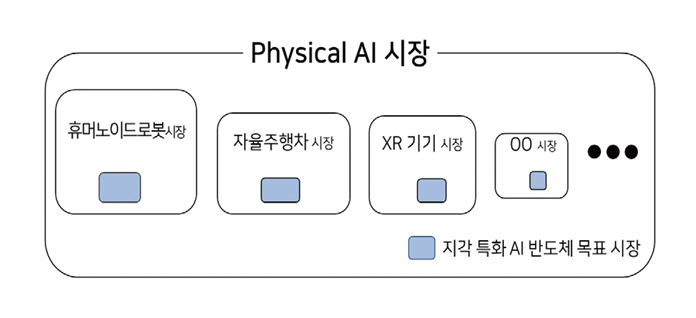

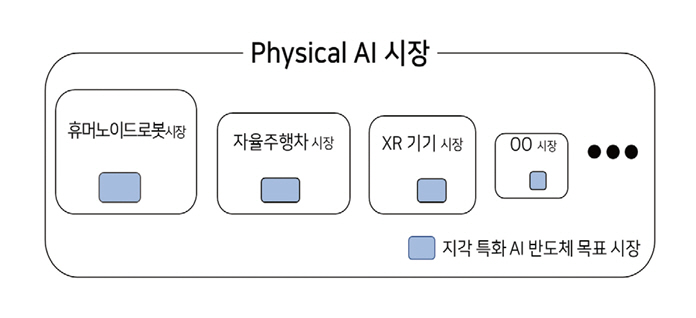

지각(Perception) 특화 AI 반도체 시장은 기존 지능형 센서 시장 및 온디바이스 AI 반도체 시장의 교차 영역에 있으면서도 피지컬 AI 시대에 새롭게 부상하는 시장으로 정의할 수 있다. 그리하여 지각 특화 AI 반도체가 활용되는 피지컬 AI 시스템 시장이 목표시장(그림 2)의 애플리케이션 대상이 된다.

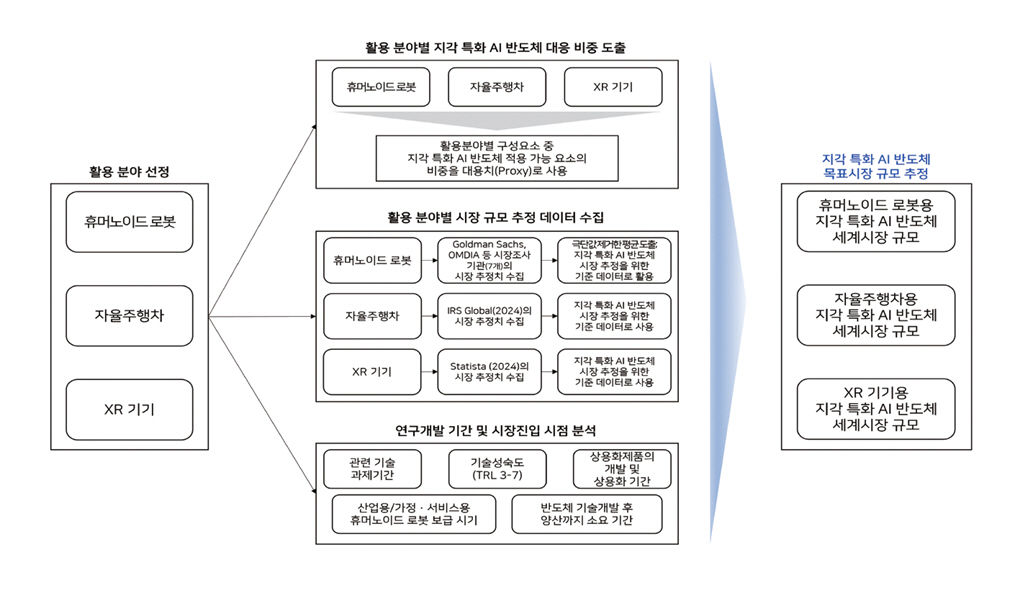

이러한 정의에 따라 본 연구에서는 지각 특화 AI 반도체가 주로 활용되는 분야를 선정하여 그 시장 규모를 도출하고, 활용 분야별 지각 특화 AI 반도체의 비중에 대한 대용치(Proxy)를 도출하여, 지각 특화 AI 반도체의 목표시장 규모를 추정하였다(그림 3). 이와 같은 접근은 기존 시장조사 기관 자료를 단순 인용하는 수준을 넘어, 기능별 원가 기여도와 적용 가능성을 반영한 정량적 추정이라는 점에서 차별성을 지닌다.

2. 활용 분야 대상 시장의 규모 추정

2.1 활용 분야 대상 시장의 선정

본 연구에서는 지각 특화 AI 반도체의 특성과 피지컬 AI 시대의 니즈(실시간 환경 지각, 멀티모달 대용량 데이터 처리, 초저지연‧고효율 엣지 임베디드)를 고려할 때, 가장 직접적인 수요처는 휴머노이드 로봇, 자율주행차, XR 기기로 우선 선정하였다. 이들 분야는 모두 실시간 센싱‧판단‧행동 루프가 필요하며, 탑재되는 연산 반도체의 성능에 따라 시스템 전체의 안정성과 사용자 경험이 좌우된다.

2.2 활용 분야 대상 시장 규모 추정: 휴머노이드 로봇 시장

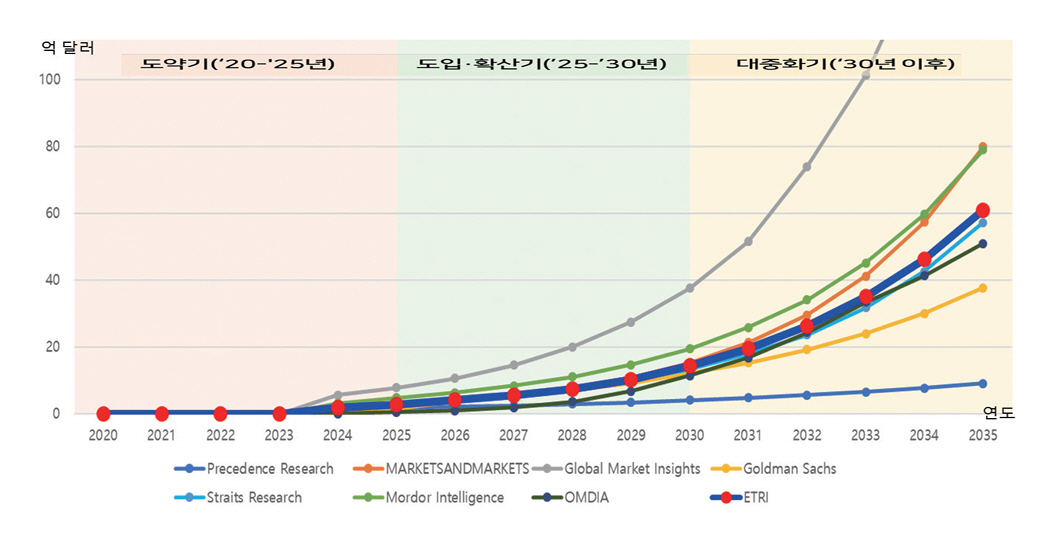

휴머노이드 로봇 시장의 규모 추정을 위해서 본 연구에서는 7개의 주요 글로벌 시장조사기관들의 휴머노이드 로봇 시장 전망치를 수집하였다. 각 기관들의 추정치들을 확인한 결과, 기관별 예측 방법, 적용 시점, 시장 범위 등의 차이로 인해 상당한 편차가 존재하였다. 일부 기관은 낮은 성장 곡선으로, 일부는 가파른 성장 곡선의 예측값을 제시하였는데(그림 4), 이는 휴머노이드 로봇 시장의 불확실성과 기술 도입 시점 차이에 기인한 것으로 판단된다.

이에 좀 더 객관적이고 중립적인 기준으로 시장 전망 데이터를 도출하기 위해 극단값(과대/과소 추정)을 제거한 절사평균(Trimmed Mean)을 사용[2]하여 휴머노이드 로봇 시장 규모를 추정하였다. 그리하여 그림 4에서 확인할 수 있듯이 ’25년 32억 달러에서 ’35년 635억 달러 규모로 추정하고 연평균 35%로 시장 성장을 예측하였다.

3. 활용 분야별 지각 특화 AI 반도체 비중

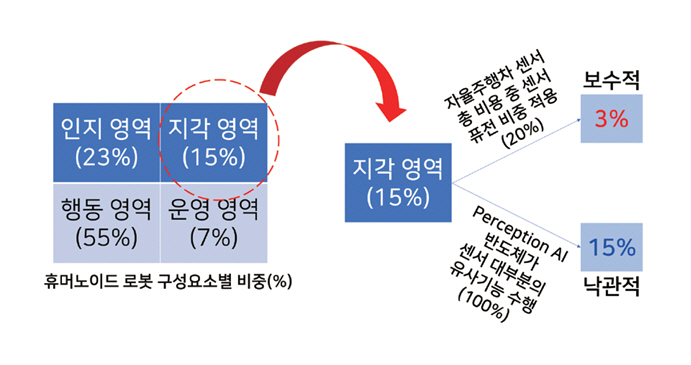

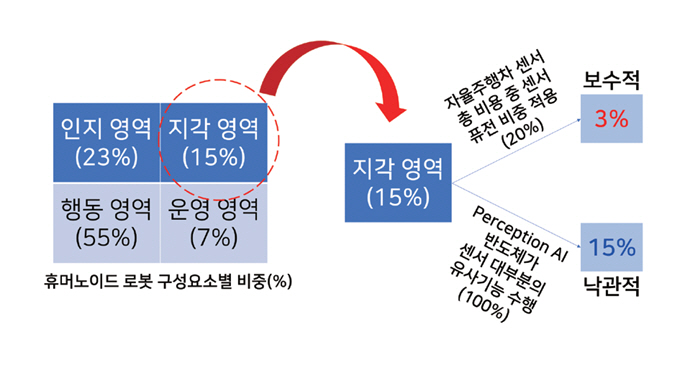

3.1 휴머노이드 로봇 시장에서의 비중 도출

휴머노이드 로봇 시장에서 지각 특화 AI 반도체의 비중은 로봇의 구성요소별 원가 구조를 근거로 산정하였다(그림 5). 휴머노이드 로봇의 원가 구성은 지각(Perception) 15%, 인식(Cognition) 23%, 행동(Action) 55%, 운영(Operation) 7%로 분류된다. 이 중 지각 영역은 물리환경 지각, 센서퓨전, 실시간 데이터 처리 등 지각 특화 AI 반도체의 기능과 가장 직접적으로 연관되므로, 본 연구에서는 지각 영역의 비중 15%를 기준으로 하였다. 인식 영역의 AI Training, Machine Vision Solutions 등도 잠재적으로 지각 특화 반도체의 적용 가능성을 지니고 있다. 그러나 이 경우, 지각 영역과의 기능적 중첩 및 원가 배분 중복 가능성이 높아 실제 적용 비율 산정에 불확실성이 존재한다. 따라서 본 분석에서는 더 보수적이고 명확한 적용 가능성이 확인된 지각 영역의 비중을 우선적으로 고려하였다.

그림 5

휴머노이드 로봇에서의 원가 비중 추정

출처 Reproduced with permission from TrendForce, "Humanoid Robots to Become the Next US-China Battleground, with Price Differentiation and Tiered Applications as Emerging Trends, Says TrendForce," 2025. 2. 24. https://www.trendforce.com/presscenter/news/20250224-12481.html [3].

그리하여 상용화 지연, 최소 기능 탑재 등의 구현 제약 요인을 고려한 보수적 성장 시나리오와 상용화 속도의 가속화 등의 요인을 고려한 낙관적 성장 시나리오 관점에서 지각 특화 AI 반도체가 차지할 수 있는 비중을 도출하였다.

우선 보수적 성장 시나리오에서는 자율주행차의 센서 총비용 중 센서퓨전 모듈이 차지하는 원가 비중 20%[4]를 벤치마킹하여, 휴머노이드 로봇 내 지각 특화 AI 반도체의 비중 3%를 도출하였다. 반면, 낙관적 시나리오에서는 휴머노이드 로봇의 지각 영역에 들어가는 센서 및 부품들의 기능을 대부분 수행 가능하다고 판단하여 휴머노이드 로봇 내 지각 특화 AI 반도체의 비중 15%를 도출하였다.

3.2 자율주행차 시장에서의 비중 도출

자율주행차에서 센서 퓨전 시장은 전체 자율주행 차 시장 규모의 약 2%(’35년 기준)로 추정되는데[5], 실제 적용에 있어서는 차량당 엣지 연산 모듈 수량의 증가, 다중 채널 구성에 따라 그 비중의 추가 상승의 여지가 있으나, 본 연구에서는 지각 특화 AI 반도체의 비중을 자율주행차 시장 규모의 2%로 적용하였다.

3.3 XR 기기 시장에서의 비중 도출

XR 기기에서의 비중은 현재 상용화제품 중 본 연구에서 제시하는 지각 특화 AI 반도체와 가장 유사한 Apple Vision Pro의 R1 칩의 원가 구성 비중[6]인 4%를 지각 특화 AI 반도체의 비중의 대용치로 적용하였다.

4. 기술개발 기간 및 시장진입 시점 분석

4.1 관련 기술개발 과제 기간 분석

NTIS(국과과학기술지식정보서비스)의 연구과제 데이터베이스를 기반으로 온디바이스 AI, AI 반도체, 휴머노이드 로봇 등 관련 기술들의 연구과제 총 1,485건의 데이터를 수집하여 과제수행 기간을 산출한 결과, 평균 연구개발 기간은 약 3년 5개월이 소요된 것을 확인하였다. 이는 지각 특화 AI 반도체 개발 기간 추정을 위한 기초 데이터로 활용될 수 있다.

4.2 유사 기술성숙도 단계 연구개발 기간 분석

본 연구의 지각 특화 AI 반도체는 개념정립 단계(TRL 2)로 간주할 수 있으며, 이후 실험실 검증(TRL 3)부터 양산 전 실증(TRL 7) 단계까지의 연구수행이 필요하다. 산업통상자원부 로봇산업기술개발사업 사례에 따르면, TRL 3단계부터 7단계까지의 평균 연구개발 기간은 약 3년 8개월로 분석되었다. 또한, 국가 R&D 지원사업에서 제시하는 기술 상용화 기준에 따르면, 기술 성숙도가 상용화 직전 단계(TRL 7~8)에 도달했음을 전제로 하며, 해당 기간 동안 양산 준비, 인증 절차, 마케팅 및 유통망 구축 등이 병행되었을 때, 연구개발이 완료된 기술은 평균적으로 3년 이내 시장 진입이 가능했음을 확인할 수 있었다.

4.3 주요 유사 상용화제품의 소요 기간 분석

지각 특화 AI 반도체와 유사한 상용화 제품들의 기술 개발 발표부터 상용화까지는 평균적으로 5년의 기간이 소요됨을 확인하였다. 예를 들어, Sony IMX 500은 이미지캡처와 AI 추론을 센서 내에서 수행하는 비전센서로 개발 착수부터 출시까지 5년(’16년 기술 개발 착수, ’20년 5월, AI 내장 비전 센서 출시)의 기간 소요되었고[7], BrainChip Akida는 이벤트 기반 처리, 실시간 반응 및 초저전력 추론이 가능한 AI 프로세서로 개발 착수(’17년)부터 양산 시작(’21년 1월 양산 공식 발표)까지 5년이 소요되었다[8]. 이러한 상용화 사례는 지각 특화 AI 반도체의 기술개발 일정 수립 시 유의미한 참고 기준이 될 수 있다.

4.4 로봇, 자율주행차 등의 양산 시점을 고려한 시장진입 시점 분석

휴머노이드 로봇이 본격적으로 일상에 확산되는 시점은 2028년부터 2031년에 가정과 서비스 산업 영역에 대중적으로 보급될 것으로 전망된다[9]. 완전 자율주행차의 도입 시점도 올해와 내년에 테스트 및 제한적 서비스가 시작되고 있으며, 대량 양산 및 소비자 판매는 2030년 전후로 예상되고 있다[10].

4.5 기술개발 기간과 시장진입 시점의 결정

앞서 제시한 연구개발 기간 분석 결과와 유사 기술의 상용화 사례, 그리고 피지컬 AI 제품군의 시장 확산 및 대중화 시점을 종합적으로 고려할 때, 지각 특화 AI 반도체의 조기 개발 착수는 전략적 필연이라고 할 수 있다.

이에 따라 본 연구는 지각 특화 AI 반도체의 기술 개발 로드맵을 다음과 같이 제안한다. 우선, 2026년부터 본격적인 연구개발에 착수하여 TRL 3~7 수준의 핵심 기술 검증 및 프로토타입 확보를 완료해야 한다. 이어서, 2030년까지는 상용화를 위한 통합 설계, 저전력‧고효율 아키텍처 최적화, 표준화된 인터페이스 확보 등을 포함한 전 주기 기술성숙도를 달성해야 한다. 특히 이 시기에는 단순 기능 구현을 넘어, 양산 공정 확립, IP 포트폴리오 구축 등이 병행되어야 할 것이다. 이와 같은 준비 과정을 통해, 2031년을 지각 특화 AI 반도체의 본격적인 시장 진입 시점으로 보는 것이 타당하다. 이는 활용 분야 시장의 확산 주기와 기술 상용화 속도를 일치시킴으로써, 초기 수요를 선점하고 글로벌 시장에서 경쟁우위를 확보할 수 있는 전략적 타이밍이다. 더불어 2031년 시장 진입은 단순한 제품 출시가 아니라, 글로벌 표준화 과정에서의 주도권 확보, 주요 활용 분야(휴머노이드로봇, 자율주행차, XR 기기 등)와의 동시 성장, 국가 AI 반도체 산업의 새로운 성장축 창출을 의미한다라고 볼 수 있다.

5. 목표시장 규모 추정

휴머노이드 로봇용 지각 특화 AI 반도체의 목표시장은 ’31년 29억 달러에서 ’35년 92억 달러로 성장할 것으로 추정하였다. 이는 휴머노이드 로봇 내 지각 영역 원가 비중을 낙관적 시나리오(15%) 기준으로 적용한 결과이며, 보수적 시나리오(3%)를 적용할 경우에는 전체의 약 20% 수준, 즉 ’31년 6억 달러에서 ’35년 18억 달러 수준으로 축소될 가능성이 있다.

같은 기간 대비 자율주행차용 목표시장은 ’31년 20억 달러에서 ’35년 224억 달러로, XR 기기용 목표시장은 ’31년 6억 달러에서 ’35년 41억 달러로 추정하였다.

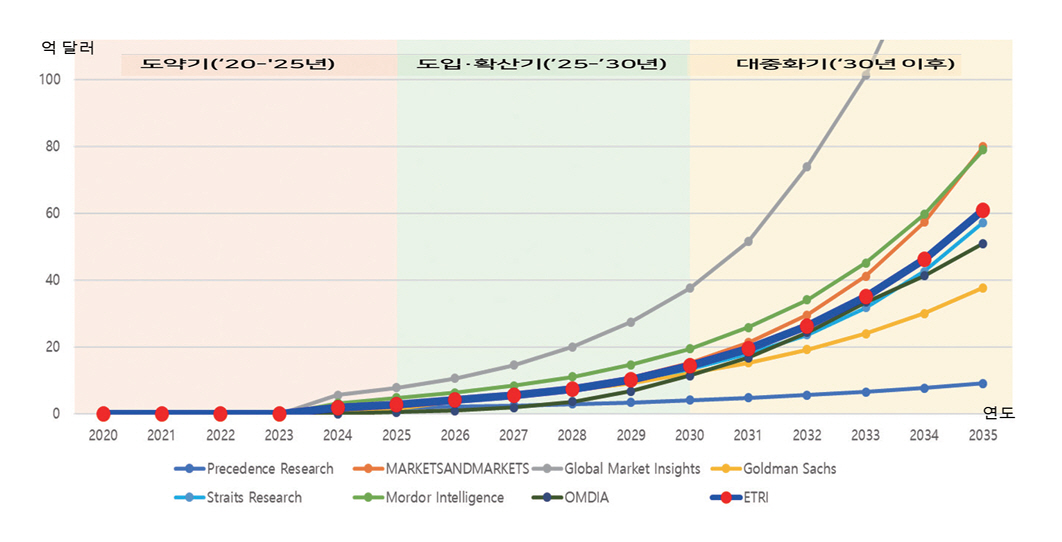

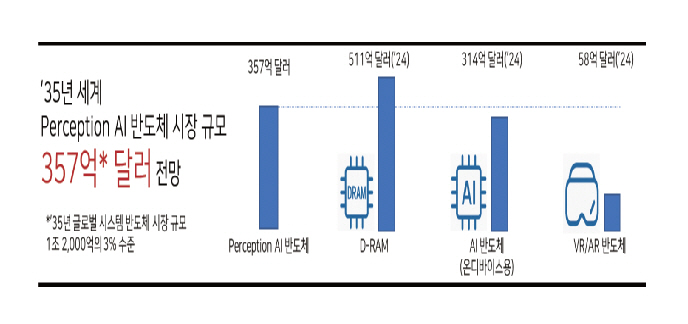

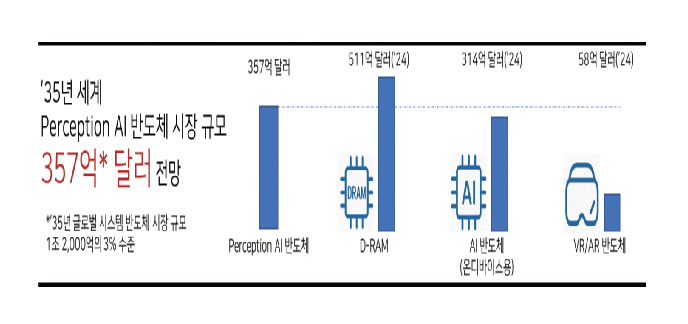

그리하여 3개 활용 분야를 합산한 목표시장 규모는 ’31년 55억 달러(약 7조 7,700억 원, 원달러 환율 1,400원 기준), ’35년 357억 달러(약 49조 9,800억 원)로 추정하였다. ’35년의 357억 달러는 ’35년 글로벌 시스템반도체 시장 규모 추정치(1조 2,000억 달러)의 약 3%에 해당한다. 이는 현재의 AI 반도체 시장 규모를 이미 상회하는 수준이다(그림 6).

IV. 국가의 투자 필요성 및 방향성

1. 국가의 전략기술 투자 필요성

1.1 시장 매력도 측면

피지컬 AI 시장은 인류 역사상 가장 대규모 시장이며[11], 그 적용 범위는 특정 산업에 국한되는 것이 아니라 보고, 판단하고, 움직이는 모든 기계에 적용되어 새로운 비즈니스 가치를 창출할 수 있는 파급력을 가질 것으로 예상된다[12]. 이러한 측면에서 지각(Perception) 특화 AI 반도체가 활용될 수 있는 잠재적인 시장의 매력도는 매우 크다는 것을 추론할 수 있다(그림 6).

1.2 새로운 기술 패권의 국가 경쟁력 측면

피지컬 AI 시대는 멀티모달 센싱, AI와 물리적 세계의 결합, 실시간 상호작용을 특징으로 하며, 이는 곧 차세대 기술 패권 경쟁의 새로운 전장이 될 가능성이 높다. 현재 언어 중심 AI 패러다임과 달리, 피지컬 AI는 특화된 AI 알고리즘‧전용 반도체‧자율주행 기술‧로봇 산업 등 복수의 기술군에서 동시 다발적인 경쟁력을 요구한다.

특히 주력산업인 로봇과 자동차 분야는 센싱 정보 폭증으로 인해 GPU 등 고성능 칩 수요가 급증할 것이며, 이는 곧 기술 공급망 종속 위험과 가치사슬 디커플링(Decoupling) 리스크로 이어질 수 있다. 이에 따라, 센서와 AI 모델 진화에 범용적 호환성을 제공하는 AI 센서 칩/플랫폼 개발이 필요하며, 그 핵심 전략 중 하나가 지각 특화 AI 반도체 개발이다. 이를 통해 대한민국은 피지컬 AI 시대의 글로벌 기술 패권 경쟁에서 주도권을 확보할 수 있을 것이다.

1.3 시스템반도체 분야 신성장동력 발굴 측면

국내 주력산업인 반도체 산업은 메모리 분야의 초격차 우위를 달성하고 있는 반면에 메모리 시장의 2배가 넘는 시스템반도체 시장의 글로벌 점유율은 3% 내외에 머무르고 있다[13].

본 연구에서 제시한 지각 특화 AI 반도체의 기능 및 필요 기술들과 관련 있는 시스템반도체 유형은 센서 및 광학 반도체, 마이크로 IC, 로직 IC 등이다. 또한, 지난 20여 년간 규모, 성장률 등을 상대적으로 매력적인 유형은 로직 IC, 센서 및 광학 반도체라고 할 수 있다.

이처럼 로직 IC, 센서 및 광학 반도체 유형에 해당하는 지각 특화 AI 반도체를 통해 시스템반도체의 타겟팅을 설정하고, 시장 진입 기회를 마련함으로써 글로벌 점유율 확대에 이바지하는 정부의 마중물 역할이 필요하다.

2. 구현을 위한 투자전략 방향성

2.1 기술 개발 전략 방향성

지각 특화 AI 반도체의 성공적인 구현을 위해서는 생성 데이터 처리 및 AI 추론 성능 제고, 저전력 구동을 위한 소자, 회로, 설계, 시스템 소프트웨어 기술 등의 관련 기술들의 집약이 필요하다.

그러나 무엇보다도 범용성, 호환성을 고려하여 대량 생산이 가능하게 하는 설계 기술과 최적화된 공정 기술이 가장 중요할 것으로 전망한다. 그리고 칩렛(Chiplet), IP(Intellectual Property) 등을 모듈화하여 필요에 따라, 요구되는 성능에 따라 조합, 구성할 수 있는 패키징 기술과 SW 개발 환경 및 SW 플랫폼 제공 방안의 고려도 매우 중요하다.

설계에 있어서는 생성 데이터 특성, AI 애플리케이션을 고려하여 목표 성능에 따라 용도별로 모듈화된 설계 기술, 초저전력‧초저지연 구현을 위한 설계 방식이 필수적이다.

공정 기술에서도 센서의 수량, 유형, 계층 등의 다양성을 충족할 수 있는 연결 방식을 유연하게 적용할 수 있고, 필요 성능에 따라 쉽게 양산 가능한 방식을 지원하는 공정 최적화가 필요하다. 최적화된 공정 개발로 수율을 제고하여, 지각 특화 AI 반도체의 대량 생산의 효율을 달성함으로써 피지컬 AI 부품 시장에서의 비용 우위 확보를 통한 시장 경쟁력을 주도할 수 있어야 할 것이다.

궁극적으로, 지각 특화 AI 반도체는 피지컬 AI 제품의 기술 수준에 따라 성능 계층별로 손쉽게 탑재 가능하고, 이종 시스템 간 상호운용성을 보장하는 범용성‧호환성을 갖추어야 한다. 이를 통해 비용과 성능 우위를 동시에 달성함으로써, 피지컬 AI 시장에서의 글로벌 경쟁력을 선도할 수 있을 것이다.

2.2 시장 진입 전략 방향성

지각 특화 AI 반도체 기능에 대한 수요는 유사 제품 시장에서도 존재하고 이 영역으로 확산되는 움직임이 있다. 온센서 AI 시장에서는 센서에 AI를 결합하고 그 용량을 확장하는 방향으로 시장 확산 중에 있으나, 아직은 단일 센서 중심의 프로세서 결합에 한정되며, 특정 글로벌 소수업체의 시장 지배력이 절대적 우위에 있으며, 국내 생태계는 미약한 상태이다. 메인 연산 SoC인 온디바이스 AI 시장은 데이터센터 및 서버 중심에서 엣지 디바이스 시장으로 확산함에 있어서 추론 AI 경량화와 디바이스 내 탑재 최적화를 지향하고 있다. 그러나 추론 성능에 비해 발열 문제 등의 에너지 효율화가 아직은 미해결된 수준이며, 특정 글로벌 벤더의 고가 SoC 및 플랫폼에 기술이 종속되어 있는 상황이다. 로봇 시장에서도 엑추에이터 등의 하드웨어를 제어하기 위한 제어 유닛 MCU에 AI 기능을 추가하기 위한 시장 확산 움직임이 있다. 그러나 현재는 프로그램 기반의 정형화된 제어 유닛 MCU 중심으로 상용화되어 있다. 실시간 환경에 즉각적으로 반응하는 비정형화된 제어 및 멀티 센서 제어용 AI 융합 기술 생태계는 의료, 농업 등의 일부 특정 도메인 중심으로 형성되어 아직 초기 단계이며, 국내 생태계는 사실상 미미한 수준이다.

이와 같은 인접 시장의 한계는 지각 특화 AI 반도체가 새로운 시장으로 진입할 수 있는 구조적 기회로 작용할 수 있다. 초기에는 활용도가 높은 특정 도메인 중심 시장을 우선 공략하고, 중장기적으로는 다양한 피지컬 AI 제품에 반영 가능한 호환성 전략을 마련해야 할 것이다. 특히, 엣지 디바이스로서 전력 소모, 허용 무게, 지연성의 허용치가 상대적으로 높은 고성능 휴머노이드 로봇이나 완전 자율주행차 등의 활용 분야보다도 저지연에 대한 민감도가 큰 드론, XR 기기, 국방 로봇 등의 목표시장을 우선적으로 검토할 필요성도 존재한다.

또한, 본격적으로 피지컬 AI 시장에 진입하는 시점에 있어서도 퍼스트 무버로서 글로벌 선점 전략을 채택할 것인가 아니면 비용 우위를 바탕으로 대 규모 양산 기반의 시장 확대 전략을 선택할 것인가에 대해서 국가 차원의 논의가 필요하다.

V. 결론 및 시사점

1. 결론

본 연구에서는 피지컬 AI 시대에서의 물리법칙 환경에서 폭증하는 비정형화된 멀티 센싱 데이터를 처리하고 엣지 디바이스의 전력 및 성능 최적화를 위해서는 지각(Perception)에 특화된 AI 반도체의 개념이 필요하다는 것을 확인하였으며, 주요 핵심기능 및 그에 따른 필요 기술들을 고찰하였다.

이러한 반도체의 목표시장은 유사한 인접 시장인 지능형 센서를 포함한 온센서 AI 시장과 고성능가속기 중심의 메인 연산 SoC인 온디바이스 AI 시장과 구별하여, 휴머노이드 로봇, 완전자율주행차, XR 기기 등에서 향후 활용될 수 있는 새로운 시장으로 획정하였다. ’35년 기준 357억 달러로 추정한 목표시장의 규모는 국가적으로 잠재적인 피지컬 AI 시장에서의 주도권 측면과 시스템반도체의 글로벌 점유율 확대를 위한 신성장동력 발굴 측면에서 충분히 시장 매력적인 요인으로 유효할 것으로 기대한다.

이에 대한 국가의 전략적인 투자는 기술 측면에서 피지컬 AI 시스템의 요구 성능별, 폼팩터별 호환성 및 업데이트가 용이한 설계 기술과 최적화된 공정 기술 개발이 핵심 요소이다. 시장 진입 측면에서는 새로운 시장의 선도적 위치를 선점하는 전략이나 비용 우위를 바탕으로 하는 대규모 양산을 통한 점유율 확대 전략 방향에 관한 결정이 중요하고 도메인에 특화된 시장에서의 다양한 활용사례를 축적해야 할 것이다. 기술 패권 측면에서는 우리의 고부가가치인 주력산업이 지속적으로 초격차를 유지하기 위한 제조 역량의 결집과 부품 공급망의 밸류체인에서의 기술 종속성 방어를 고려해야 할 것이다.

2. 시사점

이러한 연구는 물리법칙 환경에서의 센싱 데이터 변화를 고려하여, 센서, 알고리즘, 엑추에이터의 발전된 기술이 피지컬 AI의 구현을 위해서 어떻게 잘 조합할 수 있는가에 대한 단초를 제공하는데 기여할 수 있으리라 판단한다. 그리고 차세대 AI로 주목받는 피지컬 AI에서의 글로벌 패권 경쟁에서 기술 주도권을 선점할 기회이자 시스템반도체의 신성장 동력의 기폭제를 마련하기 위하여 지각 특화 AI 반도체 분야를 제안하고, 국가가 전략기술의 목적으로 투자할 수 있는 시장매력도를 검증하였다는 점에서 큰 의의가 있다고 할 수 있다.

그러나 지각(Perception) 특화 AI 반도체의 구현 범위, 목표 성능 수준, 세부 기술 로드맵 등은 앞으로 명확한 성능지표 설정과 단계적 추진체계 마련이 요구된다.

이를 위하여 최근 발표되고 있는 휴머노이드 로봇, 온디바이스 기술, 피지컬 AI 기술 개발 계획과 연계하여 지각 특화 AI 반도체에 대한 구체적 기술 개발 전략과 생태계 조성‧확산 정책이 조속히 마련되기를 기대한다.

용어해설

온디바이스 AI ➀ 통상적으로 클라우드 서버나 외부 네트워크에 의존하지 않고 디바이스 내부에서 AI 연산을 직접 수행하는 기술을 의미, ➁ 본고에서는 디바이스 내부에서 고성능 가속기로 구현된 메인 (범용)연산을 위한 중앙 칩인 SoC의 개념으로 사용

온센서 AI 센서 내부에 직접 탑재되어 단일 센서 수준에서 AI가 수행되는 기술 또는 칩

지각(Perception) ➀ 휴머노이드 로봇에서 환경 사물의 인식(P: Perception), 판단(C: Cognition), 행동(A: Action)에서 인식(P)에 해당하는 용어로 사용, ➁ 본고에서는 인식은 물론 즉각적인 행동을 위한 판단(추론)의 영역도 일부 포함하는 개념으로 사용함

G. Lugosi and S. Mendelson, "Robust multivariate mean estimation: The optimality of trimmed mean," Ann. Statist., vol. 49, no. 1, 2021, pp. 393-410.

TrendForce, "Humanoid Robots to Become the Next US-China Battleground, with Price Differentiation and Tiered Applications as Emerging Trends, Says TrendForce," 2025. 2. 24. https://www.trendforce.com/presscenter/news/20250224-12481.html

B. Tran and P. Attorney, "The Cost of Self-Driving Technology: How Much Do AV Components Really Cost? (Market Breakdown)," PatentPC, 2025. 10. 8. https://patentpc.com/blog/the-cost-of-self-driving-technology-how-much-do-av-components-really-cost-market-breakdown

E. Ryoji, "Realizing the world's first image sensor with built-in AI engine! Discover the stories behind the drive to create the world’s first of its kind," 2022. 10. 11. https://www.sony-semicon.com/en/feature/2022101101.html

E. Sunarto, "Brainchip begins mass production of its neuromorphic AI chips," 2021. 4. 14. https://stockhead.com.au/tech/brainchip-begins-mass-production-of-its-neuromorphic-ai-chips/

박찬호, "자율주행의 단계적 진화, 레벨 5 완전자율시대는 언제 올까," 코리아비즈니스리뷰, 2025. 7. 15. https://koreabizreview.com/detail.php?number=6365&thread=25

P. Repetto et al., "iCapital Market Pulse: AI Gets a Body – The Coming Rise of Humanoids," iCapital, 2025. 8. 21. https://icapital.com/insights/investment-market-strategy/icapital-market-pulse-ai-gets-a-body-the-coming-rise-of-humanoids/

그림 5

휴머노이드 로봇에서의 원가 비중 추정

출처 Reproduced with permission from TrendForce, "Humanoid Robots to Become the Next US-China Battleground, with Price Differentiation and Tiered Applications as Emerging Trends, Says TrendForce," 2025. 2. 24. https://www.trendforce.com/presscenter/news/20250224-12481.html [3].

표 1 피지컬 AI와 생성형 AI의 기술적 차별성

- Sign Up

- 전자통신동향분석 이메일 전자저널 구독을 원하시는 경우 정확한 이메일 주소를 입력하시기 바랍니다.