AI 글래스 시장동향 및 사용자 인식 변화 분석

Market Trends and User Perception Changes in AI Glasses

- 저자

-

유지우산업분석연구실 yjw6693@etri.re.kr 조찬우산업분석연구실 cchanw@etri.re.kr 유지은산업분석연구실 jieun.yu@etri.re.kr

- 권호

- 41권 3호 (통권 220)

- 논문구분

- 글로벌 AI 주도권 확보를 위한 기술·정책·표준화 전략

- 페이지

- 55-65

- 발행일자

- 2026.06.01

- DOI

- 10.22648/ETRI.2026.J.410305

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.

본 저작물은 공공누리 제4유형: 출처표시 + 상업적이용금지 + 변경금지 조건에 따라 이용할 수 있습니다.- 초록

- The artificial intelligence (AI) glasses market is emerging as a significant segment of next-generation wearable devices, driven by advances in generative AI and multimodal technologies. This study investigates global market trends and user perception dynamics, focusing on longitudinal user perception changes across Meta҆s Ray-Ban Meta series. We analyze market growth and competitive dynamics and examine user responses across product generations using sentiment analysis and topic modeling of YouTube reviews. Results indicate that overall user perception has gradually improved; however, dominant concerns have shifted from privacy and social acceptance to functional limitations, including performance, usability, and pricing. These findings reflect a transition of AI glasses from experimental prototypes to consumer-oriented products. Despite increasing expectations for AI-enabled services such as real-time translation and visual assistance, skepticism persists owing to performance constraints and functional overlap with smartphones. The results highlight the need to enhance product maturity by improving practical AI services and addressing privacy-related concerns. Furthermore, emerging display-related challenges emphasize the importance of differentiated strategies aligned with evolving user preferences.

Share

I. 서론

최근 들어 생성형 AI와 멀티모달 기술 등의 발전으로 AI 기능이 탑재되면서, 스마트 글래스(Smart Glasses)에서 발전된 형태의 AI 글래스(AI Glasses)가 주목받고 있다. 2013년에 최초로 상용화된 스마트 글래스인 구글 글래스는 디자인, 가격, 배터리 성능 등의 한계로 대중화되지 못하면서 상업적 측면에서는 성공을 거두지 못했다. 즉, 초기 스마트 글래스가 디스플레이 중심의 기술 실험에 가까웠다면, 최근의 AI 글래스는 웨어러블한 디자인에 기반하여 음성 기반 AI 기능, 실시간 번역, 시각 기반 질의응답 등 다양한 활용 시나리오가 등장하면서 일상 과업을 수행하는 보조 디바이스로 부상하고 있다.

Meta, Google, Apple, Samsung, Xiaomi 등 주요 빅테크(Big-tech) 기업들은 관련 제품과 플랫폼을 개발하며 경쟁에 참여하고 있다. 특히, Meta는 안경 전문 기업인 Ray-Ban과 협력하며 2021년에 카메라‧오디오 중심의 첫 제품을 출시하였고, 2023년에는 라이브 스트리밍 기능과 음성 기반 Meta AI를 탑재한 제품을 출시하여 높은 판매량을 기록함으로써 AI 글래스의 대중화 가능성을 입증했다. 기업별로 제품 형태와 접근 방식에는 차이가 존재하지만, AI 기능을 중심으로 활용 범위를 확장하려는 흐름은 공통으로 나타난다.

이처럼 주요 기업들의 신제품 출시와 경쟁이 본격화되는 상황에서, 기존 제품에 대한 이용자들의 평가는 어떠했고, 어떠한 불편함(Pain Point)을 느꼈으며, 새로운 제품에선 이러한 Pain Point가 얼마나 해소되었는지 등을 살펴볼 필요가 있다. 기술의 진화 방향 및 속도가 이용자의 만족도 및 기대 수준과 얼마나 부합하는지를 검토함으로써, 병목 기술 요소와 제품화를 위한 이용자 니즈를 파악할 수 있다.

이에 본고에서는 AI 글래스 시장 현황 및 주요 사업자 동향을 살펴보고, AI 글래스 시장에서 가장 큰 비중을 차지하는 Meta의 제품군을 대상으로 제품 세대별 이용자 인식 변화와 주요 Pain Point 해소 여부를 분석하였다. 이를 바탕으로 향후 AI 글래스의 기술 및 성능 발전 방향에 대한 시사점을 도출하였다.

II. AI 글래스 시장동향

1. 글로벌 AI 글래스 시장 현황

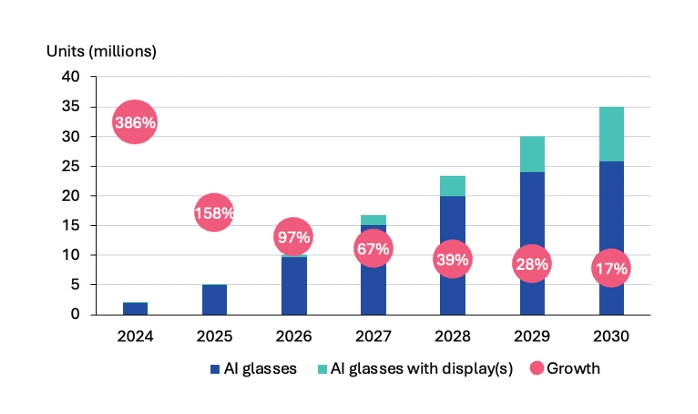

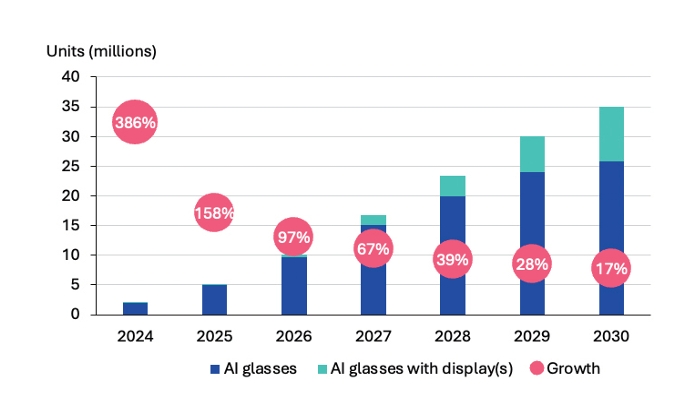

글로벌 AI 글래스 시장은 최근 빠른 성장세를 보이며 초기 형성 단계를 넘어 본격적인 확산 단계에 진입하고 있다. 옴디아(Omdia) 자료에 따르면, 글로벌 AI 글래스 출하량은 2026년 1,500만 대를 넘어설 것으로 전망되며, 2030년에는 약 3,500만 대 규모로 확대될 것으로 예상된다[1,2](그림 1). 또한, 2025년부터 2030년까지 연평균 성장률은 약 47% 수준으로 전망되어 높은 성장이 예상됨에 따라, AI 글래스가 차세대 웨어러블 기기로 빠르게 부상할 것으로 전망된다[2].

그림 1

AI 글래스 출하량 전망

출처 Reprinted with permission from Omdia, “AI glasses product shipment forecast,” 2025. 7.

특히, 사용자 시야에 정보를 제공하는 디스플레이 탑재형 AI 글래스 비중도 최근 들어 빠르게 확대되고 있다. 해당 제품의 비중은 2024년 3.3%에서 2025년 8.4%로 증가하며, 디스플레이 기반 기능에 대한 시장 수요가 빠르게 증가하고 있는 것으로 나타났다[1].

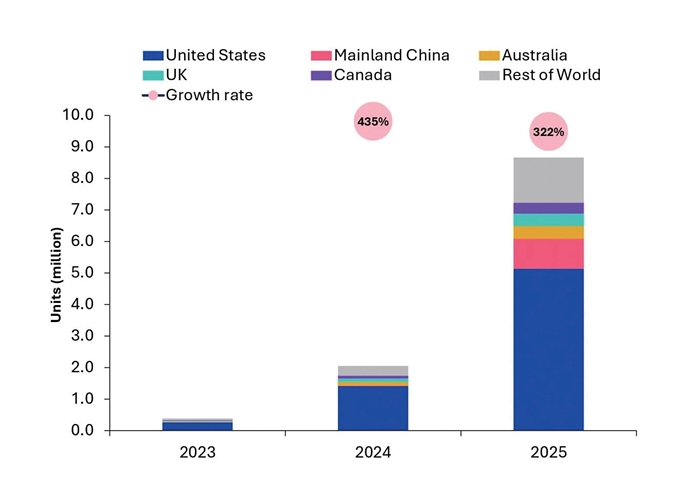

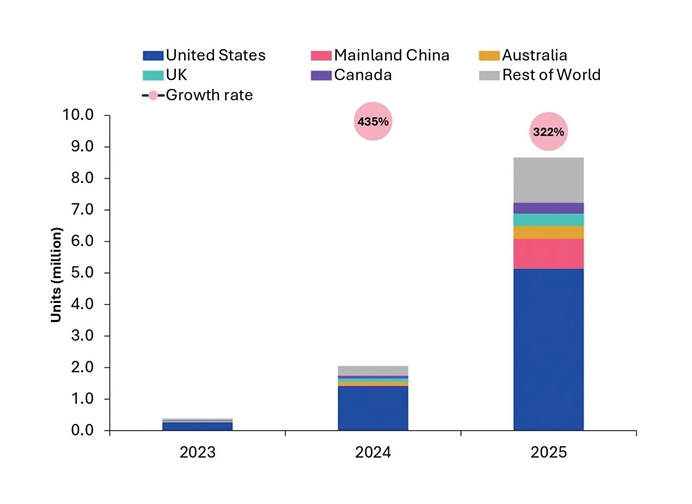

지역별로 보면 미국은 2025년 기준 약 500만 대의 출하량을 기록하며 가장 큰 시장 규모를 형성하고 있다. 중국은 약 100만 대 규모의 출하량과 10.9% 점유율을 기록하며 세계 2위 시장으로, 다양한 기업들이 신규로 진입하며 제품 출시가 확대되고 있고, 가격 경쟁력을 바탕으로 빠르게 성장하고 있다[1](그림 2).

2. 주요 사업자 동향

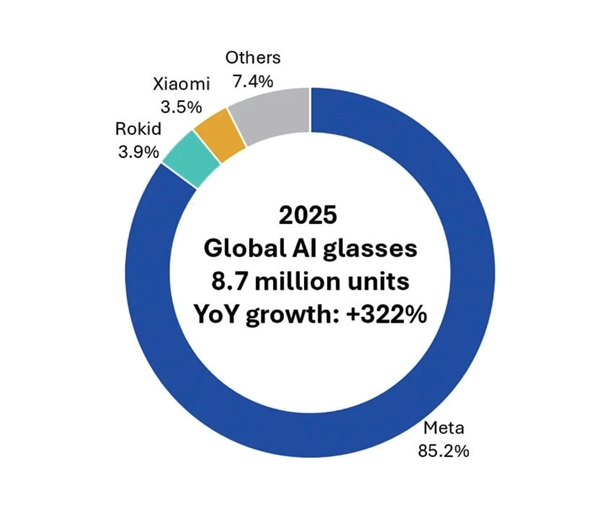

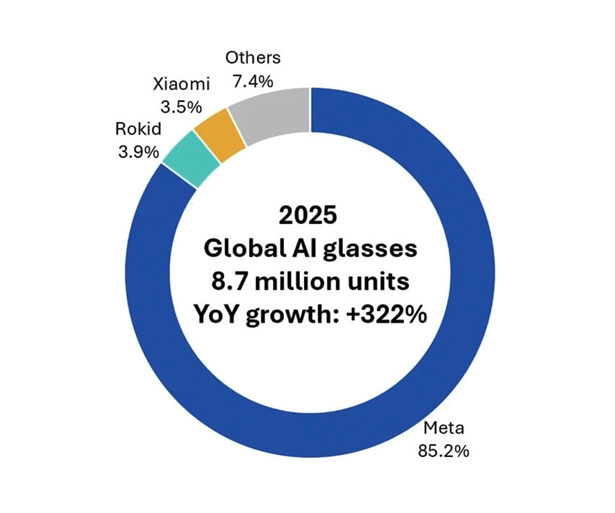

최근 AI 글래스 시장은 다양한 사업자가 경쟁에 참여하면서 경쟁 강도가 높아지고 있고, 사업자들은 경쟁 우위 확보를 위해 차별화된 전략을 구사하고 있다. Google, Apple, Samsung 등 주요 Big-tech 기업들이 AI 글래스 및 관련 플랫폼 개발을 추진하고 있으며, Rokid와 Xiaomi 등 중국 기업들은 점유율 및 제품 출시 측면에서 빠른 성장세를 보이고 있다[1](그림 3).

그림 3

글로벌 AI 글래스 기업별 출하량

출처 Reprinted with permission from Omdia, “Global AI glasses shipments by vendor,” 2026. 3.

AI 글래스 시장을 선도하고 있는 Meta는 안경 브랜드 Ray-Ban과의 협업에 기반하여 2021년 Ray-Ban Stories를 통해 시장에 진입한 이후, 2023년 Ray-Ban Meta 시리즈를 출시하며 시장 점유율 확대를 도모하고 있다. 2025년 9월에는 AI 글래스 제품 라인을 기존의 단일 제품 전략에서 보급형, 스포츠 특화형, 디스플레이 탑재 고가형의 3종으로 확대하는 다층 포트폴리오 전략으로 전환하였다. 보급형은 사진‧영상 촬영을 중심으로 한 일상용 모델이며, 스포츠형은 자외선 차단과 실시간 운동 데이터 제공 등 스포츠 활동에 적합하게 설계된 제품이다[3,4]. 디스플레이형은 렌즈에 탑재된 화면을 통해 AI 응답 정보를 확인할 수 있으며, Neural Band를 활용해 손동작으로 기기를 조작할 수 있는 모델이다[5]. 이처럼 가격대와 용도에 따라 제품군을 세분화함으로써, AI 글래스의 시장 세분화와 플랫폼 확장을 본격화하고 있다[6]. 또한, Ray-Ban과의 협업을 통해 글로벌 유통망을 활용함으로써 디자인 경쟁력은 물론 오프라인 판매 채널과 A/S 체계까지 동시에 확보하였다[7]. 기술 측면에서는 스마트폰 및 웨어러블 기기와의 연동을 강화하고 있으며, 스마트워치와 근전도(EMG) 기반 Neural Band와의 연결을 통해 제스처 입력, 운동 데이터 확인 등 다양한 사용 방식을 지원하는 방향으로 발전하고 있다[8](표 1).

표 1 Meta의 AI 글래스 제품 동향

Rokid는 2026 CES에서 AI 글래스 ‘Rokid Style’을 공개하며 ChatGPT, DeepSeek, Qwen 등 다양한 AI 모델과 Google Maps, Microsoft AI Translation 등의 서비스를 통합하여 지원하고 있다[9].

Xiaomi의 경우 약 1,999위안(약 38만 원)의 비교적 낮은 가격으로 대중 시장을 겨냥했으며, 음성 비서를 활용한 사물 인식, 번역, 결제, 자동 요약 등 실용 기능 중심의 활용성을 강조하고 있다[10].

Alibaba는 2025년 11월 Quark AI 글래스를 출시하고, Qwen AI와 Alipay, Amap, Taobao 등 자사 서비스를 결합하여 결제‧지도‧쇼핑을 통합한 생활 밀착형 플랫폼으로 확장하고 있다. 이를 통해 음성 및 시선 기반 제어, 실시간 번역, 상품 인식, 길찾기, 간편결제 등 일상 전반을 지원하는 AI 비서 역할을 강화하고 있다[11,12].

Google, Samsung, Apple은 아직 제품을 출시하지 않았으나, 본격적인 시장 진입을 준비하고 있는 것으로 파악된다. Google과 Samsung은 Android XR과 Gemini를 기반으로 AI 글래스를 공동 개발하고 있으며, Warby Parker, Gentle Monster 등 안경 브랜드와의 협력을 통해 디자인 및 유통 경쟁력을 확보하는 전략을 취하고 있다[13]. 역할 분담 측면에서 Google은 운영체제와 Gemini 기반 AI 기능을, Samsung은 디스플레이‧센서 등 하드웨어를 담당하는 것으로 알려졌다. 해당 제품은 오디오 중심의 초기형 모델과 내비게이션‧번역 정보 등을 렌즈에 표시하는 디스플레이 탑재형 모델로 구분될 것으로 전망된다[14]. 한편, Samsung은 이와 별도로 음성 및 카메라 중심의 자체 AI 글래스도 개발하고 있으며, 갤럭시 스마트폰과의 연동을 기반으로 AI 기능을 제공하는 방향으로 추진되고 있다. 이후 디스플레이 탑재형 모델로의 확장도 검토되고 있는 것으로 파악된다[15,16].

Apple은 2027년 출시를 목표로 제품을 개발 중인 것으로 파악된다. 초기 모델은 디스플레이 없이 카메라, 마이크, 스피커 중심의 구조로 아이폰과 연동되는 형태가 될 것으로 전망된다[17]. 또한 자사 음성 비서 시리(Siri)를 탑재하여 이용자가 보고 있는 문서를 기반으로 일정을 추가하거나, 주변 랜드마크 정보를 바탕으로 길 안내를 제공하는 기능이 포함될 것으로 알려졌다[18].

종합하면, Meta는 제품군 세분화와 디바이스 간 연동 강화를 통해 시장 확대를 주도하고 있으며, 중국 기업들은 개방형 구조와 가격 경쟁력을 기반으로 빠르게 점유율을 확대하고 있다. 또한, Google과 Samsung은 협력 체계를 통해 Meta와의 경쟁을 준비 중이며, Apple은 아이폰 연동 중심의 대중형 웨어러블 전략을 추진하고 있다. 특히, 빅테크 기업들은 안경 전문 브랜드와의 협력을 통해 디자인, 착용성, 유통망 측면의 경쟁력을 강화하며 AI 글래스의 대중화 전략을 추진하고 있다(표 2).

표 2 글로벌 주요 기업의 AI 글래스

III. AI 글래스에 대한 이용자 인식 및 주요 Pain Point

1. 분석 방법 및 데이터

AI 글래스에 대한 이용자 인식과 주요 Pain Point에 대한 분석은 Meta의 Ray-Ban Meta 시리즈를 대상으로 수행하였다. 해당 제품군은 현재 글로벌 AI 글래스 시장에서 가장 높은 인지도와 판매량을 기록하고 있으며, 2021년 출시된 이후 2025년 3세대 제품이 출시되어 제품 세대별 진화에 따른 이용자 인식과 Pain Point 변화를 분석하기에 적절한 것으로 판단하였다. 분석방법 및 활용 데이터는 다음과 같다.

먼저, AI 글래스에 대한 이용자의 전반적인 인식을 감성 분석(Sentiment Analysis)을 활용하여 분석하였다. 분석에는 제품에 대한 이용자 경험 및 반응이 잘 나타나는 YouTube 리뷰 영상에 달린 이용자 댓글을 활용하였다. 제품명과 review, unboxing, experience 등의 검색어를 활용하여 검색한 81건의 영상 중 제품 세대별로 조회수가 높은 상위 30개 영상에 달린 실제 이용자의 댓글 37,076개를 수집하여 활용하였다. 다음으로, 이용자의 주요 Pain Point를 토픽 모델링(Topic Modeling)을 활용하여 분석하였다. 토픽 모델링은 문헌에 잠재된 주제를 찾아내고 문서의 의미 구조를 파악하는 데 활용되므로, 앞서 활용한 이용자 댓글로부터 제품의 Pain Point를 도출하는데 적절한 방법론으로 판단하였다. 토픽 모델링에서는 리뷰 영상으로부터 추출한 영상 스크립트도 함께 활용하였다.

2. AI 글래스에 대한 이용자 인식

리뷰 영상의 이용자 댓글을 활용하여 감성 분석을 수행한 결과는 표 3과 같다. Ray-Ban Meta에 대해 긍정적으로 인식하는 이용자 비중은 제품 세대별로 42.4%, 44.3%, 45.2%로 나타나 세대가 지남에 따라 점차 증가하였다. 부정적으로 인식하는 이용자 비중은 제품 세대별로 23.0%, 19.0%, 20.8%로, 1세대 제품 대비 2~3세대 제품에 대한 부정적 인식 비중이 소폭 감소하였다. 이는 제품 세대가 진화함에 따라 전반적인 사용자 인식이 긍정적으로 변화하고 있음을 시사하며, 전반적인 이용자 인식을 나타내는 평균 감성점수(Compound Mean)가 제품 세대가 진화함에 따라 증가 추이에 있는 점 또한 이를 대변한다. 다만, 이용자의 부정적 인식의 비중 또한 감소하지 않은 구체적인 이유는 다음절에서의 Pain Point 도출을 통해 심도 있게 분석해 볼 필요가 있다.

3. AI 글래스 이용자의 주요 Pain Point

리뷰 영상 스크립트와 이용자 댓글을 활용하여 토픽 모델링을 수행하였다. 분석에 앞서 적정 토픽 수를 결정하였으며, 여러 지표 중 해석의 용이함을 의미하는 평가지표인 Coherence score를 활용하였다. Coherence score는 토픽의 수가 2개일 때 가장 높게 나타나지만, 반대로 해석력이 떨어질 가능성이 있으므로, Coherence score가 적정 수준이면서 세분화된 해석이 가능한 4~8개의 토픽 수를 적정 토픽 수로 결정하였다. 다만, 해석력 제고를 위해 주요 키워드의 구성이나 의미적 유사성을 갖는 경우에 한해 토픽을 병합하였다. 토픽별 주요 키워드는 제품 속성(가격, 기능 등), 이용자 평가, 제품에 대한 사회적 이미지 등 이용자의 Pain Point와 연관성이 높을 것으로 판단되는 키워드를 중심으로 재구성하였다. 토픽 모델링을 통해 제품 세대별 이용자의 Pain Point의 변화를 살펴보는 것이 주 목적이므로, 토픽 병합 시 개별 키워드의 토픽내 비중(Probability)은 고려하지 않았다.

토픽 모델링 분석 결과, ‘기술오용 우려’, ‘사회적 인식’, ‘성능 불만족’, ‘기능개선 요구’, ‘가격 부담’ 등 총 5개의 주요 토픽이 도출되었으며, ‘기술오용 우려’와 ‘성능 불만족’은 전 세대 제품에서 주요 토픽으로 도출되었고, 나머지 토픽들은 제품 세대별로 상이하게 나타났다.

‘기술오용 우려’ 토픽에서는 사진이나 동영상 촬영에 따른 사생활 침해, 시험 등에서의 부정행위에 대한 우려와 관련성이 높은 privacy, cheat, trust 등의 단어와 제품에 대해 부정적인 사회적 이미지와 관련성이 높은 spy, creepy, scam 등의 단어가 주요 키워드로 도출되었다. 본 토픽이 모든 제품세대에서 나타난 점을 고려할 때, 사생활 침해 또는 부정적인 사회적 이미지에 대한 우려가 이용자의 주요 Pain Point 중 하나이며, 이는 제품 세대가 진화했음에도 여전히 해소되지 않고 있음을 보여준다.

‘사회적 인식’ 토픽은 1세대 제품인 Ray-Ban Stories에서만 나타났다. ‘기술오용 우려’ 토픽과 유사하게 부정적인 사회적 이미지나 사용자 평가와 관련된 단어들이 주요 키워드로 도출되었으나, 사진 및 동영상 촬영과 관련된 record, capture 등의 단어가 주요 키워드로 도출된 점에서는 차이가 있다. 본 토픽이 1세대 제품에서만 나타난 점은 기존에 없던 새로운 형태의 제품 출시에 따라, 제품의 기능이나 성능보다 제품 사용 시 감수해야 하는 부정적인 사회적 인식에 대한 우려가 상당했음을 의미한다.

‘성능 불만족’ 토픽에서는 제품속성과 관련된 charge, battery, case, sound 등의 단어와 useless, fail(ure) 등 부정적인 사용자 평가와 관련된 단어들이 주요 키워드로 도출되었다. 전 세대 제품에 걸쳐 배터리 및 충전 등과 관련된 단어가 도출된 점으로 보아, 이용자들은 짧은 배터리 사용시간이나 충전의 번거로움(전용 케이스에 유선 연결 필요) 등과 같은 불만족을 지속적으로 경험하였고, 이로 인해 이용 가치가 크지 않은 제품으로 평가했을 것으로 판단된다. 제품 속성 관련 키워드를 세대별로 구분해서 살펴보면, 1세대 제품은 frame, 2세대 제품은 shake, light, 3세대 제품은 separation, cable, 3세대 디스플레이 포함 제품은 lens, distraction, update 등의 단어가 주요 키워드로 나타났다. 안경이라는 폼팩터 자체가 익숙하지 않은 이용자에게는 착용 자체가 Pain Point로 작용할 수 있다. 이러한 점에서, 1세대 제품에 대해서는 착용감, 무게, 디자인 등 일상적 착용 가능성을 중심으로 제품을 평가하는 이용자가 많았을 것으로 판단된다. 반면, 이용자 층이 크게 늘어난 2~3세대 제품에 대해서는 카메라 흔들림이나 캡쳐 LED로 인한 눈의 피로, 내장 디스플레이로 인한 주의력 분산 등과 연관이 있는 키워드가 주로 나타나, 평가의 주된 관점이 착용 가능성에서 제품의 기능적 가치로 변화하였음을 의미한다.

‘기능개선 요구’ 토픽은 2~3세대 제품에서 나타났으며, 제품 속성과 관련된 app, display 등의 단어와 사용자 평가와 관련된 eye, blind, right 등의 단어가 주요 키워드로 도출되었다. 이는 사진이나 동영상 등의 업로드 등 주요 기능을 활용하기 위해 별도의 스마트폰 앱을 반드시 활용해야 하는 점이나, 캡쳐 LED와 내장 디스플레이 등 우측 렌즈에 집중되어 있는 기능으로 인한 눈의 피로감이나 시력저하 우려 등이 이용자의 주요 Pain Point로 작용하고 있음을 보여준다. 또한 프레임의 불편함, 짧은 배터리 사용시간 및 충전의 번거로움, Ray-Ban Meta Display에 포함된 Neural Band의 불편함 등 또한 개선이 필요한 Pain Point로 나타났다.

마지막으로 ‘가격 부담’ 토픽은 2세대 제품인 Ray-Ban Meta(Gen 1)에서만 나타났다. 제품의 가격과 관련성이 높은 price, quality 등의 단어와 이용자 관점에서의 구매 가치 등과 관련성이 높은 worth, useless 등의 단어, trust, creep 등 사회적 이미지와 관련된 단어들이 주요 키워드로 도출되었다. 1세대와 2세대 제품의 가격이 동일함에도 불구하고 2세대 제품에서만 가격 부담이 Pain Point로 도출된 것은, 제품 평가의 주된 관점이 사회적 측면에서 기능적 가치로 전환되면서 실사용 경험에 기반한 지불 가격 대비 효용 평가가 본격화된 데 기인한 것으로 판단된다. 제품 세대별 주요 토픽과 Pain Point는 표 4에 정리되어 있다.

표 4 토픽 모델링 분석 결과: 제품 세대별 주요 토픽 및 키워드

4. AI 글래스 제품 세대별 이용자의 Pain Point 변화

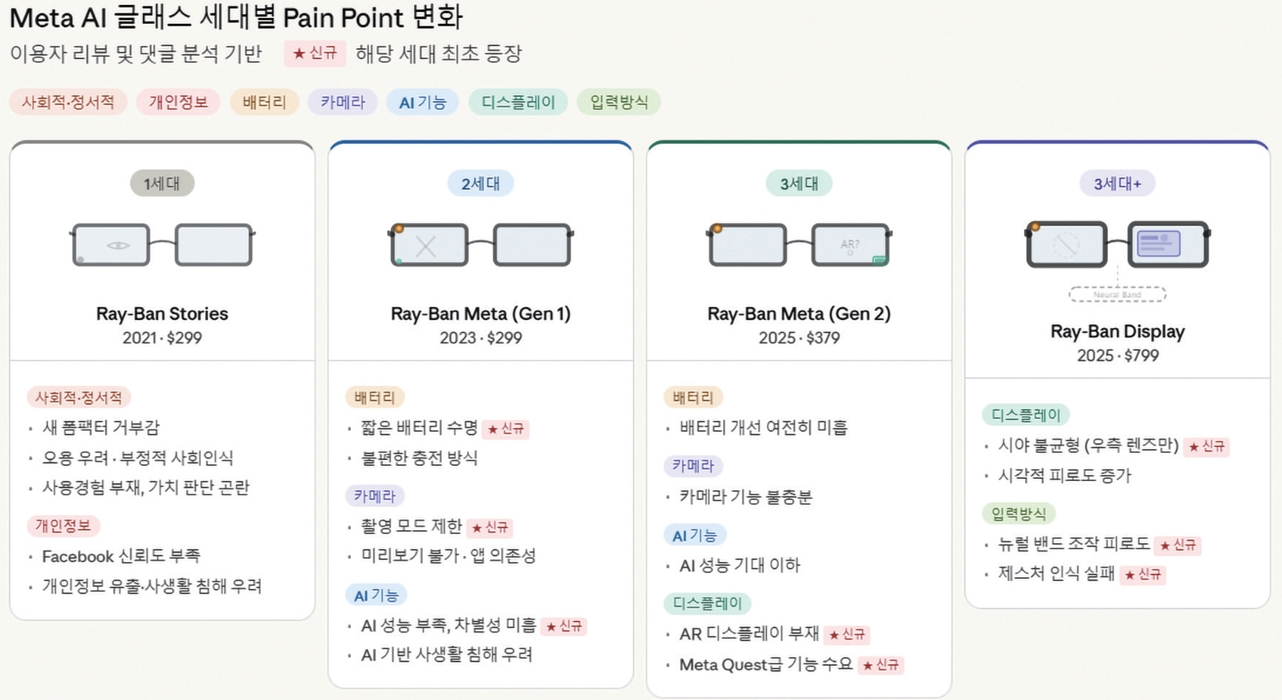

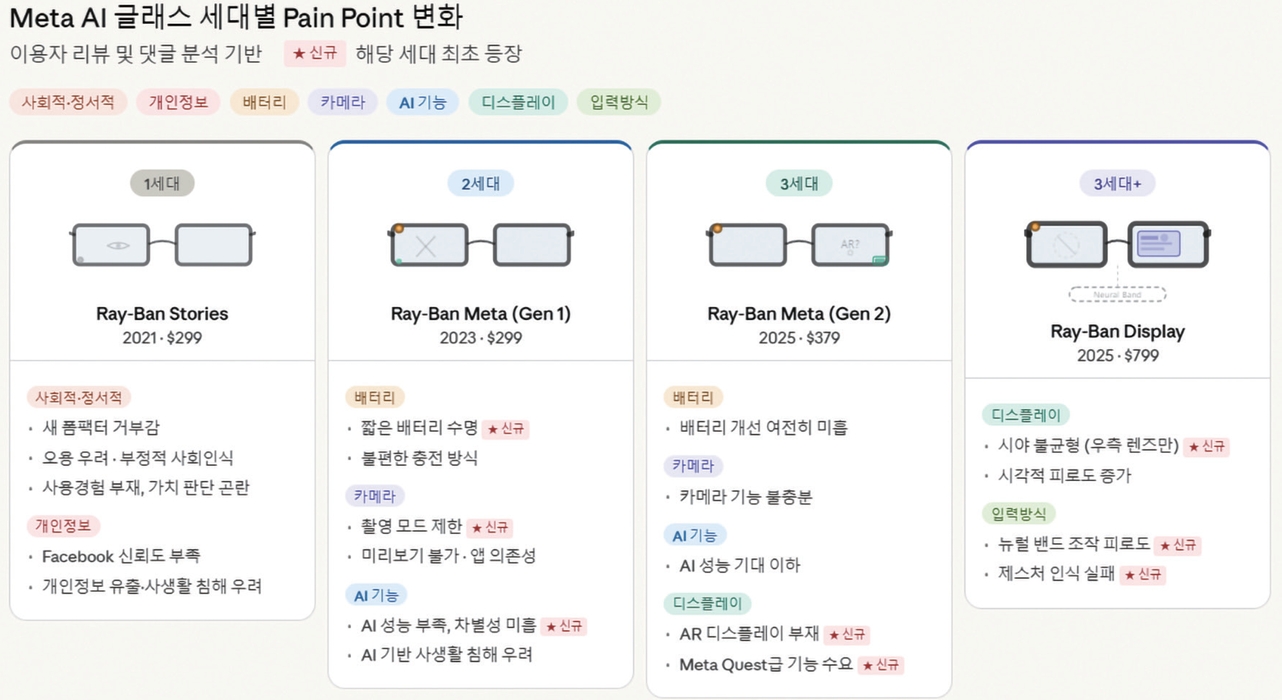

앞서 논의한 것처럼, AI 글래스에 대한 이용자의 인식은 제품 세대가 진화함에 따라 점차 긍정적으로 변화하고 있으나, 부정적인 평가 비중 또한 비슷한 수준으로 유지되고 있는 것으로 나타났다. 즉, 제품 세대가 진화하더라도 여전히 해소되지 않는 근본적인 문제점과, 기술 발전에 따라 제품 세대별로 새롭게 나타나는 Pain Point가 공존하고 있음을 확인할 수 있다.

1세대 제품인 Ray-Ban Stories에 대해서는 기능적인 측면보다 사회적‧정서적 측면의 Pain Point가 두드러졌다. 이는 새로운 폼팩터에 대한 거부감, 제품 오용 가능성 및 이에 따른 부정적인 사회적 인식, 그리고 사용 경험 부재로 인한 제품 가치 판단의 어려움 등이 복합적으로 작용한 결과로 판단된다. 또한, 제품 출시시기를 전후로 Facebook(2021년 10월 Meta로 사명변경)의 개인정보 유출 사건 등으로 인해, Facebook의 제품을 사용하는 데 있어 개인정보 유출이나 사생활 침해 등에 대한 우려가 상당 부분 존재했던 점도 영향을 미친 것으로 보인다. Facebook에 대한 낮은 신뢰도 때문에 제품을 사용하지 않는다는 이용자 댓글이 다수 존재하는 점이 이를 뒷받침한다.

2세대 제품인 Ray-Ban Meta(Gen 1)은 1세대 제품 대비 카메라, 배터리, AI 등의 측면에서 전반적으로 개선이 이루어졌음에도 불구하고, 가격은 동일하게 유지되었다. 이에 1세대 제품 대비 판매량이 큰 폭으로 증가하면서, 실사용 경험에 기반한 제품 성능에 대한 불만이나 그에 대한 기능개선 요구와 관련된 다양한 Pain Point가 나타난 것이 특징이다. 특히, 배터리의 짧은 수명 및 충전 방식, 카메라의 기능적인 측면(촬영 모드, 미리보기 불가, 앱 의존성)에서의 Pain Point가 주를 이루고 있는 것으로 나타났다. 또한, 토픽 모델링 결과에는 직접적으로 도출되지 않았으나, AI 기능에 대한 이용자 댓글이 다수 확인되었다. 해당 댓글에서는 AI의 성능 부족으로 인한 차별성 부족, 향후 AI 성능 개선에 대한 기대, AI로 인한 사생활 침해 우려 등을 주로 언급하였다. 이는 ‘AI 글래스’임에도 AI의 성능이 예상보다 뒤떨어져 활용하기 어려운 점이 이용자의 Pain Point로 작용했음을 의미한다.

3세대 제품인 Ray-Ban Meta(Gen 2)은 전 세대 제품에서 지속적으로 주요 Pain Point로 나타난 배터리 용량 측면에서 상당한 개선이 이루어졌고, 탑재된 ‘Meta AI’의 성능 향상이 이루어졌다. 그러나 이용자의 Pain Point는 AR 디스플레이의 부재가 새롭게 나타난 점을 제외하면 2세대 제품 대비 큰 변화가 없는 것으로 나타났다. 이는 성능 향상이 이용자의 Pain Point를 해소할 만한 수준에 미치지 못했음을 의미한다. 새로운 Pain Point로 등장한 AR 디스플레이의 부재는 AI 글래스 이용자 층에서도 AR/VR 기기와 같이 고해상도 디스플레이가 탑재된 기기에서 이용 가능한 게임, 시뮬레이션 등의 기능에 대한 니즈가 있음을 보여준다. 실제 이용자 댓글에서도 AR/VR 기기인 Meta Quest를 언급하며 동등한 수준의 기능이 필요하다는 이용자 댓글이 상당수 나타난 점이 이를 뒷받침한다.

또 다른 3세대 제품인 Ray-Ban Display는 Meta의 AI 글래스 제품 중 최초로 디스플레이가 탑재되었으며, Neural Band를 통한 사용자의 제스처 기반 입력 방식을 적용되었다. 그러나 이러한 새로운 변화가 이용자에게 기능 개선이 요구되는 Pain Point로 작용한 것으로 나타났다. 오른쪽 렌즈에 내장된 디스플레이는 기존의 캡처 LED에 더해 시각적 피로도 증가 및 시야 불균형을 유발하였고, 새로운 형태의 입력기기인 Neural Band 조작의 피로도나 제스처 인식 실패 등도 이용자의 불편함을 초래한 것으로 나타났다. 제품의 주요 셀링 포인트인 AI 기능 제공을 위해 탑재된 내장 디스플레이가 일부 이용자에게는 불편함을 유발하는 것으로 볼 때, 향후 AI 글래스 제품별 기능에 대한 선호도에 따라서 이용층 분화가 나타날 가능성이 있는 것으로 판단된다. 제품 세대별 Pain Point 변화 양상은 그림 4에 정리되어 있다.

IV. 요약 및 시사점

본 연구는 AI 글래스에 대한 이용자 인식과 주요 Pain Point의 변화 양상을 살펴보기 위해, 글로벌 시장에서 높은 점유율과 인지도를 갖고 있는 Meta의 Ray-Ban Meta 제품군을 대상으로 분석하였다. 이를 통해 제품 세대별 이용자 인식과 주요 Pain Point의 변화 양상에 어떠한 특징이 있는지 파악하고, 향후 AI 글래스의 기술 및 성능 발전 방향에 대한 시사점을 도출하였다.

분석 결과, AI 글래스에 대한 이용자 인식은 긍정적인 방향으로 변화하고 있으나, 실제 소비시장에 안착하기 위해서는 여러 가지 해결 과제가 여전히 존재함을 확인하였다. 이용자가 느끼는 주요 불편함은 제품 세대가 진화함에 따라 사회적‧정서적 측면에서 제품의 기능적 측면으로 변화하는 경향을 보였고, 이에 따라 제품의 성능에 대한 불만족과 기능 개선 요구도 지속적으로 확대되었다. 이는 AI 글래스가 일부 얼리어답터만이 사용하는 기기라는 인식에서 벗어나, 일상에서 착용 가능한 웨어러블 기기로 인식되기 시작했음을 의미한다. 다만, 현재 AI 글래스에 탑재된 시각 기반 질의응답, 실시간 번역 등의 AI 기능에 대한 이용자 평가는 대체로 긍정적이나, 그 외 AI 기능이 제한적이고 정확성도 떨어진다는 점에서 스마트폰 대비 차별성이 부족하다는 이용자 인식도 상당하다.

따라서, AI 글래스가 대중적인 스마트 기기로 자리 잡기 위해서는 현재보다 가치 있는 사용 경험을 제공할 수 있어야 할 것으로 판단된다. 특히 배터리 수명 및 충전 방식, AI 기술 성능, 디스플레이 착용감 및 피로도 개선이 핵심 병목 요소로 파악된다.

이러한 분석 결과를 바탕으로 향후 AI 글래스의 기술 및 성능 발전 방향에 대한 본고의 시사점은 다음과 같다. 첫째, AI 글래스의 시장 확산을 위해서는 안경으로서의 착용감 및 카메라, 배터리 등의 핵심 기능 강화를 통해 기본적인 제품 완성도를 최우선으로 확보할 필요가 있다. 둘째, AI 기능이 AI 글래스의 핵심 가치로 자리 잡기 위해서는 긍정적인 평가를 받고 있는 AI 기능에 대한 강화와 함께 카메라 등의 주요 기능과 AI의 접목 등을 통한 실생활에서 가치 있는 사용 경험을 제공할 수 있는 방향으로 제품을 개선해 나가는 것이 필요하다. 셋째, AI 기능 강화로 인한 기술 오용 및 사생활 침해 등의 우려를 완화하기 위해서는 LED 캡처 등의 물리적 기능에 대한 보완 및 개선과 함께, AI 글래스를 통해 생성되는 데이터에 대한 이용자 통제 기능 등의 강화가 필요하다. 넷째, 디스플레이가 탑재된 AI 글래스는 정보 전달 방식을 시각적으로 확장할 수 있는 장점이 있으나, 디스플레이로 인한 시야 불편함과 착용 부담 등 새로운 불만 요인도 함께 나타난다는 점에서 이용자 유형에 따른 제품 세분화 전략이 중요할 것으로 판단된다.

본고는 Meta의 Ray-Ban Meta 시리즈를 중심으로 제품 세대 진화에 따른 이용자 인식 및 Pain Point 변화를 분석하고, 향후 AI 글래스의 기술 및 성능 발전 방향에 대한 시사점을 도출하였다는 점에 그 의의가 있다. 다만, Meta의 AI 글래스 제품만을 대상으로 분석을 수행하였다는 점에서 전체 AI 글래스 시장을 포괄적으로 설명하는 데는 한계가 있다. 또한, 분석에 활용한 YouTube 리뷰 영상 스크립트와 이용자 댓글은 특정 플랫폼 이용자에 편중된 의견일 가능성을 배제할 수 없으며, 감성 분석과 토픽 모델링 등 텍스트 기반 정량 분석은 이용자의 맥락적 경험이나 심층적인 인식을 충분히 반영하지 못할 수 있다. 향후 다양한 제조사 제품으로 분석 대상을 확대하고, 설문조사 및 인터뷰 등 정성적 방법을 병행한다면 보다 의미 있는 시사점을 도출할 수 있을 것으로 판단된다.

용어해설

AI 글래스 자연어 상호작용과 자율적인 작업 수행이 가능한 물리적 지능형 보조 시스템(PIA: Physical Intelligent Assistant)으로, 사용자의 주변 환경을 인식하고 다양한 작업을 수행하도록 설계된 웨어러블 기기

토픽 모델링 대규모 문서에 내재된 주제를 추출하는 텍스트 마이닝 기법으로, 여러 문서로 이루어진 데이터에서 의미적 구조를 파악하는 데 활용

감성분석 텍스트에 나타난 의견과 태도 등을 분석하여 긍정, 부정, 중립과 같은 감성의 방향을 자동으로 분류하고, 이를 통해 사용자 반응과 제품에 대한 전반적인 평가를 파악하는 기법

Pain Point 소비자가 일상생활이나 특정 상황에서 경험하는 불편함이나 문제로, 제품이나 서비스 개선 및 개발의 핵심 기준이 되는 요소

Omdia, "Global AI glasses shipments reach 8.7 million units with Mainland China emerging as the fastest-growing market," 2026. 3. 5. Results are not an endorsement of ETRI. Any reliance on these results is at the third party's own risk.

Omdia, "AI glasses market poised to hit 10 million units in 2026, Omdia forecasts," 2025. 9. 16. Results are not an endorsement of ETRI. Any reliance on these results is at the third party's own risk

Omdia, "Meta’s Latest AI Glasses Are Revolutionizing the Wearable Technology Market," Omdia, 2025. 9. 24. Results are not an endorsement of ETRI. Any reliance on these results is at the third party's own risk.

EssilorLuxottica, "EssilorLuxottica and Meta announce long-term partnership, shaping the future of the smart eyewear category," 2024. 9. 17.

Reuters, "Alibaba starts selling Quark AI glasses in China, enters global wearables race," 2025. 11. 27.

Tim Hardwick, "Apple Smart Glasses Coming by 2026: Everything We Know So Far," MacRumors, 2025. 5. 23.

그림 1

AI 글래스 출하량 전망

출처 Reprinted with permission from Omdia, “AI glasses product shipment forecast,” 2025. 7.

그림 2

글로벌 AI 글래스 지역별 출하량

출처 Reprinted with permission from Omdia, “Global AI glasses shipments by market,” 2026. 3.

그림 3

글로벌 AI 글래스 기업별 출하량

출처 Reprinted with permission from Omdia, “Global AI glasses shipments by vendor,” 2026. 3.

표 1 Meta의 AI 글래스 제품 동향

표 2 글로벌 주요 기업의 AI 글래스

표 3 감성분석 결과: 제품 세대별 이용자 인식

| 제품 세대(제품명) |

이용자 인식(%) | 감성점수 | |

|---|---|---|---|

| 긍정적 | 부정적 | ||

| 1세대(Ray-Ban Stories) | 42.4 | 23.0 | 0.102 |

| 2세대(Ray-Ban Meta(Gen1)) | 44.3 | 19.0 | 0.151 |

| 3세대(Ray-Ban Meta(Gen2), Ray-Ban Meta Display) | 45.2 | 20.8 | 0.149 |

표 4 토픽 모델링 분석 결과: 제품 세대별 주요 토픽 및 키워드

- Sign Up

- 전자통신동향분석 이메일 전자저널 구독을 원하시는 경우 정확한 이메일 주소를 입력하시기 바랍니다.